歡迎您訪問中國氫能與燃料電池網

<tfoot id="6o02s"></tfoot>

<ul id="6o02s"></ul>

2023-12-29 來源:高工氫電作者:游保平 瀏覽數(shù):459

隨著“雙碳”目標的穩(wěn)步推進,重卡、攪拌車等工程車輛有望率先實現(xiàn)氫燃料電池動力的轉型。無論是從政策的傾斜,還是實際產銷量的

隨著“雙碳”目標的穩(wěn)步推進,重卡、攪拌車等工程車輛有望率先實現(xiàn)氫燃料電池動力的轉型。無論是從政策的傾斜,還是實際產銷量的表現(xiàn)來看,氫能重卡已經成為燃料電池汽車規(guī)模化推廣的關鍵突破口。

我國燃料電池汽車市場發(fā)展過程中,氫能重卡如何開始躍升為氫車推廣的“主角”?接下來,燃料電池企業(yè)該如何發(fā)力?氫能重卡的規(guī)模化商用還需突破哪些難關?本篇文章將進行系統(tǒng)的梳理。

重卡成為氫車投運的主戰(zhàn)場

2023年以來,氫能重卡儼然成為當前我國氫車運行的主力。根據(jù)高工氫電產業(yè)研究所(GGII)《燃料電池汽車銷量》數(shù)據(jù)庫統(tǒng)計,2023年1-11月國內燃料電池汽車上牌銷量達到5219輛,同比增長39%,其中燃料電池重卡銷量2644輛,占比超過50%。

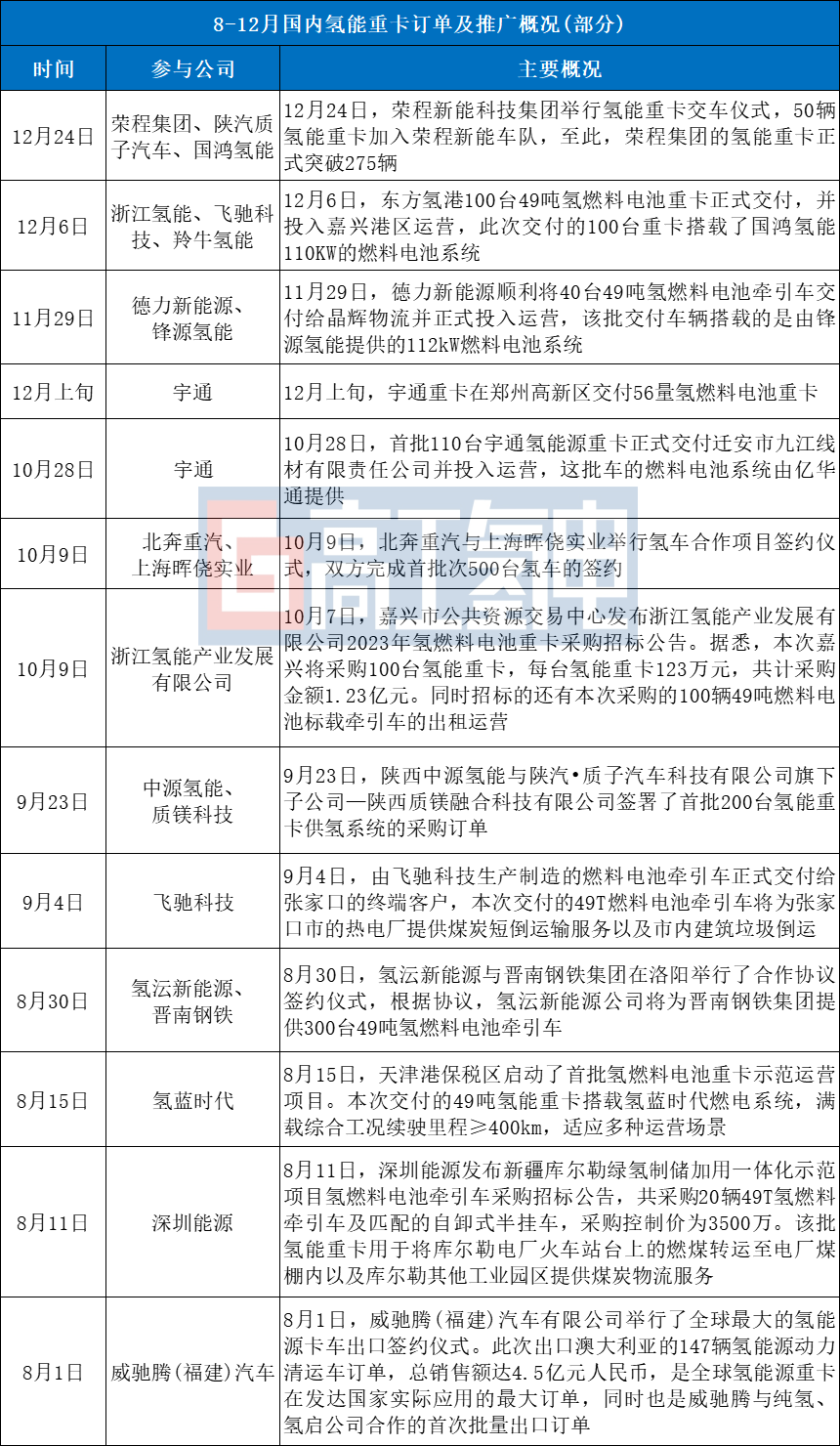

從2023年國內氫能汽車的訂單、推廣情況看,氫能重卡也表現(xiàn)非常突出,可以說發(fā)展得“如火如荼”,列舉案例如下:

氫能重卡相對其它車型之所以發(fā)展迅速,有一個重要原因,那就是一批鋼鐵類、煤化工類企業(yè)以及大型物流園區(qū)在投用氫能重卡。

這從上表中亦可看出。比如8月30日,由氫沄新能源與晉南鋼鐵集團簽署合作協(xié)議,氫沄新能源公司將為晉南鋼鐵集團提供300臺49噸氫燃料電池牽引車;9月4日,飛馳科技交付49T燃料電池牽引車為張家口市的熱電廠提供煤炭短倒運輸服務以及市內建筑垃圾倒運;鵬飛集團首批氫能通勤客車、首輛氫能裝載機在山西孝義投運;10月28日,首批110臺宇通氫能源重卡正式交付遷安市九江線材有限責任公司并投入運營。

鋼鐵公司、煤化工企業(yè)和大型物流園區(qū)成為氫能重卡運營的主要擔當力量,究其原因,主要有以下幾點:

其一,國家環(huán)保部對發(fā)電、有色、鋼鐵等六大高耗能企業(yè)有環(huán)保評級(A、B、C、D),如果是B類企業(yè),每年進入10月份到第二年4月份是不允許滿負荷生產,只能按照60%進行;如果是C類企業(yè),要接受幫扶整治;如果是D類,要被淘汰關停。這類企業(yè)投運氫能重卡有助于提升環(huán)保評級,加快綠色轉型。

其二,煤焦鋼鐵等氫能重卡應用場景已趨于成熟,陜西、山西、河北等區(qū)域已逐漸形成應用閉環(huán)。這些場景應用氫能重卡的主要驅動力是重污染傳統(tǒng)企業(yè)的環(huán)保達標壓力大,且龍頭企業(yè)基本都有戰(zhàn)略轉型的需求。加之煤焦鋼行業(yè)的運力豐富,若加氫站建設步伐加快,氫氣價格做到≤25元/kg,氫能重卡續(xù)航更長、價格更低,商業(yè)化推廣進程將進一步加快。

其三、主要城市的港口和物流基地應用氫能重卡潛力大。這些應用場景也有大量運力,應用氫能重卡的驅動力首先是新能源路權,以及在碳積分政策推動下,包括宜家、可口可樂等在內的世界500強企業(yè)加快碳減排行動。在這些場景下,氫能重卡已初步打開局面。

其四,氫能車輛方面,通過融資租賃的方式,讓氫能重卡與燃油重卡租賃成本基本持平的價格租賃給鋼鐵化工企業(yè)進行市場化運營,在用氫價格合理的情況下,氫能重卡運營的經濟性有所凸顯。

其五,氫氣供應與應用上,這類企業(yè)普遍富余工業(yè)副產氫,比如,美錦能源、晉南鋼鐵、河鋼集團、鵬飛集團、榮程集團、中國寶武等企業(yè)已經實現(xiàn)氫氣自供。源于副產氫豐富,這類企業(yè)氫氣定價較低,比如山西工業(yè)副產氫可以做到槍口價25元/kg(個別企業(yè)甚至能低于20元/kg),這大大降低了企業(yè)氫車運營的成本。

新需求下,燃料電池系統(tǒng)向大功率進階

從燃料電池企業(yè)的角度來看,氫能重卡要實現(xiàn)從小批量示范到更大范圍的應用推廣,仍有諸多需要解決的問題,其中一個重要的挑戰(zhàn)是功率提升帶來的技術要求提高。

“由于重卡等工程車輛對動力要求比較高,從實際使用情況來看,49噸牽引車動力要超過211.5kW,45噸攪拌車動力動力需求在200.7kW以上,54噸自卸車動力需求更是在240.8kW以上。” 三一氫能科技總經理宛朝輝博士表示,200kW動力需求只是氫能工程車輛的“起步價”。

目前燃料電池汽車的動力總成是由燃料電池系統(tǒng)和動力電池組構成。以現(xiàn)在國內49噸的氫燃料電池重卡為例,其續(xù)航里程在300—450公里之間。重卡配備的燃料電池系統(tǒng)功率大多在60-150kW的區(qū)間,同時需要再配備容量為60-140kWh的鋰電池作為儲能。

一般情況下,當燃料電池重卡使用中功率110kW的燃料電池系統(tǒng),其需要同時搭配大于100kWh的動力電池組。在實際使用過程中,當車輛啟動或負荷較小時,由動力電池工作;當加速、上坡或載重負荷較大時,燃料電池和動力電池共同工作;等到巡航時,功率恒定負荷較小,僅需燃料電池工作;在減速下坡以及剎車的時候,負荷較小,動力能量回收,再給動力電池組充電。

氫璞創(chuàng)能副總經理賴平化告訴高工氫電,當前一些中小功率的氫能重卡還無法適應高速公路運營場景,這些車輛在急加速、爬坡以及超載情況下,需要動力電池放電補償燃料電池系統(tǒng)功率,若時間一長,便容易造成動力電池組欠電,導致重卡無法長時間高負荷工作。

在過去,受限于技術和材料成本,裝車的燃料電池功率相對尚小。隨著國內燃料汽車產業(yè)鏈的發(fā)展成熟,燃料電池發(fā)動機的功率也正慢慢接近真正的市場需求。2023年以來,燃料電池系統(tǒng)功率正朝著200+kW邁進,未來會達到300kW級別甚至更高。

未來隨著燃料電池的設計水平、工藝技術和制造能力有長足進步,電堆關鍵材料和核心部件性能得到顯著提升,大功率的燃料電池系統(tǒng)還有進一步挖掘的空間。

規(guī)模化商用還要突破哪些難關?

燃料電池從小批量示范走向大規(guī)模商用,性價比是繞不過去的“攔路虎”。

根據(jù)乘交強險數(shù)據(jù)統(tǒng)計,2023年1-11月,國內新能源重卡市場累計銷售2.8萬輛,同比累計增長47%,其中純電動車型在新能源重卡市場占到89.86%的份額,與去年全年占比基本持平,燃料電池重卡占比9.30%,在去年的基礎上提升了0.44個百分點。

與同為新能源重卡的純電動車型相比,氫能重卡存在接近10倍的差距。如果要實現(xiàn)氫能重卡的大規(guī)模推廣,就要讓其與燃油重卡、純電動重卡在市場上比拼經濟性。要改變這些,需要加快產業(yè)鏈的持續(xù)降本,同時還要從商業(yè)模式上去解決燃料電池汽車貴、氫氣貴和加氫難的問題。

從燃料電池降本提效的角度,氫璞創(chuàng)能董事長歐陽洵博士給出了自己的思考,在他看來,重卡電堆技術發(fā)展趨勢如下:大功率(300kW+)、長壽命(30000小時+)、高性能(>4.5kW/L)、低成本(<600元/kW)。

作為燃料電池電堆頭部企業(yè)、代表企業(yè),氫璞創(chuàng)能一直著力于降本增效,2023年年初就正式發(fā)布了300kW的HV系列石墨板電堆,目前正在此基礎上進一步優(yōu)化設計,計劃在2024年推出一個性能更優(yōu)、成本更低的HV Plus版本。

從商業(yè)模式的角度,宛朝輝博士分享了三一氫能科技氫燃料電池重卡發(fā)展的“三階段”發(fā)展理論。在起步階段,通過降低燃料電池系統(tǒng)成本,將整車燃料電池系統(tǒng)額定功率提升到220kW,并將鋰電池降到60kWh以內,從而實現(xiàn)將整車成本降低到80萬左右。

此時,氫能重卡應選擇在國內部分氫氣價格在10-20元/kg的地區(qū),如鋼廠、煤礦等擁有豐富且便宜的副產氫區(qū)域,開始示范運營。加氫站就設立在這些用氫場景現(xiàn)場,當在高速路況下,氫能重卡氫耗降到12kg/百公里時,就可以和純電動重卡比肩經濟性。

在發(fā)展階段,氫能重卡商業(yè)化達到千輛規(guī)模,氫能重卡燃料電池系統(tǒng)額定功率提升到260kW,并將鋰電池降到40-50kWh,整車成本將降到60萬。此時,可以選擇在氫氣成本20-30元/kg的區(qū)域運營,氫能重卡的運營場景范圍將擴大。

在成熟階段,經過進一步發(fā)展,氫能重卡燃料電池系統(tǒng)額定功率提升到300kW,并將鋰電池降到20-30kWh,氫能重卡整車成本降低到40萬。此時,氫能重卡的運營場景可以是氫氣成本≥30元/kg的地區(qū)。當出現(xiàn)大規(guī)模的用氫場景,綠氫和管道輸氫也就會具備經濟性,這時就可以全面布局加氫站了。

目前三一氫能科技已經邁出追求性價比的第一步,已有5輛氫燃料電池攪拌車已經正常運營7月有余,平均行駛里程達25200km。

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業(yè)用戶注冊發(fā)布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯(lián)系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.scadasaas.com/Technology/show-1277.html

轉載本站原創(chuàng)文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網