歡迎您訪問中國氫能與燃料電池網

<tfoot id="6o02s"></tfoot>

<ul id="6o02s"></ul>

2022-11-29 來源:氫云鏈 瀏覽數:265

隨著時間進入第四季度,燃料電池發電項目似乎和去年一樣開始火熱起來,僅最近半個月就有超百兆瓦項目落地。由于國內氫能應用目前

隨著時間進入第四季度,燃料電池發電項目似乎和去年一樣開始火熱起來,僅最近半個月就有超百兆瓦項目落地。由于國內氫能應用目前仍主要集中于汽車領域,但燃料電池汽車發展長時間不及預期,熱電聯供和發電領域有望成為支撐產業發展的另一個重要領域。

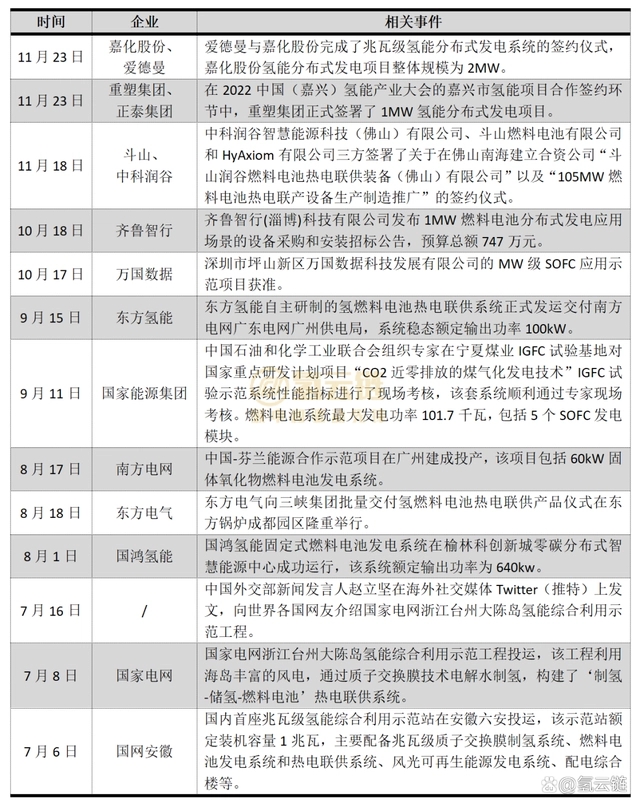

事實上,2022年燃料電池發電項目一直較為火熱,尤其是國內首座兆瓦級氫能綜合利用示范站在安徽六安投運后,相關項目明顯增多。而外交部新聞發言人趙立堅親自下場帶貨大陳島項目,更是掀起了一股氫能熱潮,每個月都有燃料電池發電相關項目落地。如圖表1所示,氫云鏈統計了安徽六安兆瓦級氫能綜合利用示范站投運后的燃料電池發電相關項目。

圖表1 燃料電池熱電聯供相關項目

來源:氫云鏈

對比2021年相關項目,2022年燃料電池發電市場迎來了進一步的發展,氫云鏈分析今年相關項目特點如下所示:

1、數量和規模雙雙走高。2021年燃料電池發電相關項目有一半為簽約項目,交付投運項目少,且2021年投運項目主要為100kW-150kW質子交換膜燃料電池,而今年交付項目大幅增加,且規模大多上MW級。

2、外企國產化加速。近兩年松下等外企雖然在國內投運了燃料電池熱電聯供等項目,但是主要以進口方式直接采購,而近日斗山與中科潤谷的項目將在佛山生產熱電聯供設備,國產化進一步加速。

3、技術路線多樣化,部分項目采用綠氫。除了質子交換膜技術路線,今年有較多的SOFC相關項目落地,最高達到了MW級,并且燃料也趨于多元化,其中安徽六安和浙江臺州的項目更是采用了綠氫制取和應用一體化的路線。

4、城市群地區依舊是主力。從近期的項目來看,城市群依舊是燃料電池發電領域的主力。由于前期燃料電池系統商產能主要集中在城市群地區,且較多城市群地區出臺了燃料電池發電項目的補貼政策。

小 結

根據近期氫能企業遞交的招股說明書來看,產業內企業普遍存在高庫存的問題,由于產業處于快速發展期,企業的庫存面臨較高的貶值風險。燃料電池發電領域的快速發展有助于產業內企業降低庫存風險。另一方面,燃料電池發電為固定式應用場景,相較于汽車的使用場景更豐富,有企業反映,在有排空氫源的地區建設發電項目已經可以盈利。

在雙碳政策體系下,隨著電力生產結構(光伏風電、儲能系統等直流電源)和消費結構(電動汽車等直流負荷)的變化,電力組織形式也將發生改變。建設更加堅韌的電網需要對傳統電力模式進行一場變革。在“雙碳”與電網改革的雙輪驅動下,燃料電池發電有望成為主流能源組織體系的重要組成部分。

【延伸閱讀】

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.scadasaas.com/Technology/show-208.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網