歡迎您訪問中國氫能與燃料電池網

<tfoot id="6o02s"></tfoot>

<ul id="6o02s"></ul>

2023-01-09 來源:高工氫燃料電池 瀏覽數:491

隨著技術提升、成本降低及配套設施的不斷完善,燃料電池應用邊界也在不斷擴展。除了燃料電池汽車之外,以固定式發電、無人機、軌

隨著技術提升、成本降低及配套設施的不斷完善,燃料電池應用邊界也在不斷擴展。除了燃料電池汽車之外,以固定式發電、無人機、軌道交通、兩輪車、船舶等為代表的非車類應用成為燃料電池應用的重要方向。

具體表現在:氫能固定式發電將迎來爆發性增長;氫能無人機加速走向量產,融資不斷加碼;氫能軌道交通從研發走向試運行,多地實現“破零”;多地啟動氫能兩輪車市場投放;氫能船舶也在在技術、示范項目、標準修訂等多個方面迎來了新進展,示范應用步伐加快。

固定式發電:將迎來爆發性增長

2022年可以說是燃料電池企業發力固定式發電(統指分布式發電、熱電聯供、備用電源等)的元年。

以風氫揚、清能股份、重塑集團、氫璞創能、清極能源、鯤華科技、高成綠能、國鴻氫能、氫途科技、明天氫能、氫藍時代、愛德曼等為代表的一眾燃料電池企業的布局探索明顯加速。其中不少企業已經正式推出固定式發電新品,部分產品開啟了示范應用。固定式發電已經成為了燃料電池企業瞄準的除車用以外的重要應用領域。

燃料電池固定式發電產品的應用落地也推進了相關標準法規的完善。比如去年10月,經嘉興市長三角氫能產業促進會標準化委員會審批,《固定式燃料電池發電系統》團體標準同意立項。本次立項固定式燃料電池發電系統團體標準制定,有利于規范并推動固定式燃料電池發電業務的發展。

多種跡象表明,固定式發電將在未來的氫能應用中扮演至關重要的角色。“電力和能源市場是萬億級市場,氫燃料電池分布式電站發電前景廣闊。”一位燃料電池企業高層給出了這樣的判斷。

目前氫能在發電供能方面已陸續進入建設試點的階段,預計國內到明后年,氫能發電市場將會有很大甚至是爆發性的增長,給燃料電池提供廣闊發展空間。

無人機:加速走向量產,融資加碼

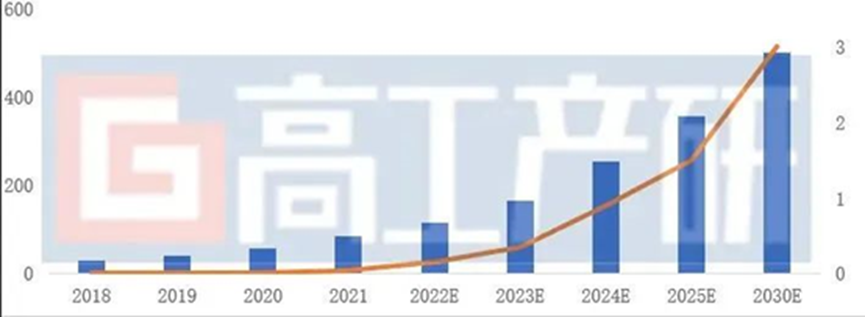

隨著低空經濟時代的來臨,無人機物流發展如火如荼,燃料電池無人機憑借長續航、零排放等優勢將在未來的無人機市場,尤其是工業級無人機市場占據一定市場地位。根據高工產研氫電研究所(GGII)預測,2030年氫燃料電池無人機保有量有望達到3萬架。

2018-2030年中國工業無人機及氫燃料無人機市場規模預測(萬架)

資料來源:中國民航局,高工產研氫電研究所(GGII)整理,2022.5

氫能無人機的參與企業包括國電投氫能、氫航科技、新創氫翼、濟美動力、暗流科技、攀業氫能、大疆、眾創新能、韓國斗山等。2022年氫能無人機的應用發展在規模化、商業化的道路上進展迅速。

代表事件包括:冬奧會期間國電投氫能無人機應用于電網運檢中;4月,大疆發布可選擇氫燃料電池動力的最新款Mavic 3定制版和Air 2定制版;10月,氫航科技杭州研發中心竣工,將用于氫動力無人機等輕量化燃料電池的生產應用;暗流科技也在10月發布了新款氫能源長航時行業應用無人機產品—AD1無人機;11月,哈爾濱工業大學重慶研究院宣布自主研發的“青鷗30”、氫動力六旋翼無人機等多款無人機量產在即。

氫動力無人機的發展潛力獲得資本的關注。2022年多家氫動力無人機企業完成融資,融資金額都在千萬元級別,包括氫航科技、濟美動力、新創氫翼等。

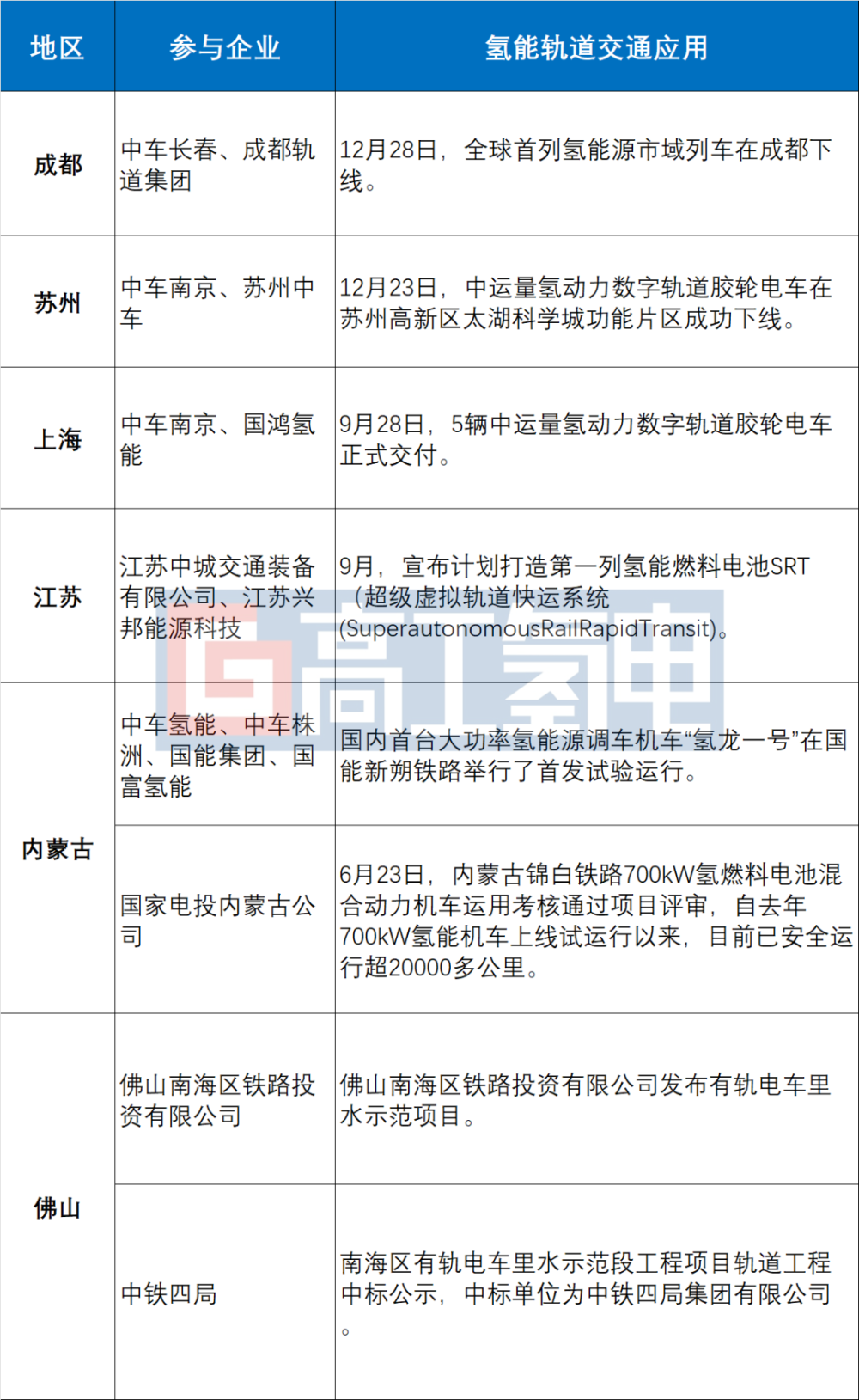

軌道交通:研發走向試運行,多地“破零”

2022年國內各地開始加快推進氫能軌道交通相關項目,主導企業以中國中車、國家電投為代表,此外多家燃料電池企業開始深入挖掘氫能軌道交通應用機會,相關產品實現了從研發到試運行。

據不完全統計,今年上海、佛山、成都、內蒙古、蘇州等地接連傳出氫能軌道交通相關項目,2022年多地在氫能軌道交通應用上達成“破零”成就:

國產產品也開始走向國際舞臺。去年9月,中車戚墅堰與安徽技術進出口公司強強聯手,成功與安托法加斯塔(智利)-玻利維亞鐵路公司(簡稱FCAB公司)簽署氫能源貨運機車出口合同,獲得了氫能源機車首個出口訂單。

據相關統計數據顯示,目前中國國家鐵路集團有限公司保有20000多臺機車,其中內燃機車7000臺,直流電力機車2800臺,交流電力機車10200臺,考慮未來“一路一帶”沿邊國家和其他海外市場交通低碳化改造項目,氫能軌道交通替代市場空間巨大。

兩輪車:多地氫能兩輪車投放

氫能兩輪車(包括氫能摩托、氫能自行車等)在推廣上有貼近消費者生活、市場規模大、試錯成本較低等特點,屬于重要的氫能應用方向。國內拓展這一領域的代表企業有永安行、畔星科技、九號公司、宗申氫能、攀業氫能、安泰創明研究院等。

一眾企業持續發力下,2022年國內氫能兩輪車的推廣運營按下“加速鍵”,目前在江蘇常州、上海臨港、茅山風景區、韶州公園和佛山仙湖度假區等地,均能看到群眾使用氫能兩輪車的身影。

代表事件包括:5月15日,安泰創明研究院也推出了“氫哇出行”氫能兩輪車,并正式入駐韶州公園;9月28日,永安行推出了可大規模量產的民用型Y400氫能自行車;10月1日,由攀業氫能配套的氫能自行車在佛山市丹灶仙湖度假區正式試運營“上崗”。

我國作為兩輪車的生產大國,每年生產1.1億輛,銷售0.6億輛,占全球銷售額的1/4。自2019年新國標正式實施起,兩輪車市場迎來了新一輪換購利好。如果氫能兩輪車能夠實現量產化規模效應,將成為兩輪車市場的有力角逐者。

船舶:商業化潛力凸顯,標準政策推進

在IMO2020限硫令和“雙碳”目標壓力下,氫能船舶產業迎來發展機遇。2022年國內氫能船舶在技術、示范項目、標準修訂等多個方面迎來了新進展,氫船招中標明顯增多,氫船應用步伐加快。

代表性事件有:去年6月,中國船級社向國氫科技頒發了FCPS-S120船用氫燃料電池發電系統型式認可證書;同在6月,中創量云在浙江舟山簽訂了國內最大單批次的20艘新材料氫能休閑船舶項目訂單;7月,中國船舶712所燃料電池發電模塊取得中國船級社頒發的型式認可證書;11月,由江龍船艇建造的國內首艘入級中國船級社(CCS)500kw氫燃料電池動力船艇“氫舟1號 ”成功完成合攏;12月,大連化物所與大連云海創新科技有限公司合作研制的氫燃料電池無人船試航成功。

從“面世”的氫能船舶相關產品來看,國內在該領域已掌握了船用燃料電池系統設計、開發、檢測等多項技術,商業化應用潛力初顯。國內氫能船舶領域涌現出的產品主要用于內河領域的游船,包括觀光船舶、巡查船舶等。特別是“三峽氫舟1號”的建造,將推動船用燃料電池功率從350kW以內,向500kW-1000kW發展,為船用氫燃料電池向更大功率邁進提供重要的借鑒意義。

為了推進氫燃料電池船舶的發展,近來我國從中央到地方層面均出臺了相關支持政策。去年3月,由中國船級社編制的《氫燃料動力船舶技術與檢驗暫行規則》正式對外發布,中國船級社發布了《E23氫燃料電池》、《B07氫氣瓶》、《M28重整裝置》和《船舶應用燃料電池發電裝置指南2022》,使得氫能源船舶檢測開始有標準可依。

根據交通運輸部水科院的數據和專家預計,2025年氫燃料電池系統改造船數量和新建氫燃料電池船舶數量分別約400艘和200艘,氫燃料電池系統市場規模將達到200億元。

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.scadasaas.com/Technology/show-569.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網