歡迎您訪問中國氫能與燃料電池網

<tfoot id="6o02s"></tfoot>

<ul id="6o02s"></ul>

2022-03-15 來源:國海證券 瀏覽數:660

頂層設計護航新能源汽車產業,2025 年占比達到 25%左右。2019年12月3日,工信部正式發布《新能源汽車產業發展規劃(2021-2035 年)》征求意見稿顯示,到 2025 年新能源汽車市場競爭力明顯提高,動力電池、驅動電機、車載操作系統等關鍵技術取得重大突破,新能源汽車新車銷量占比達到 25%左右。

1.1 能源:結構調整勢在必行

頂層設計護航新能源汽車產業,2025 年占比達到 25%左右。2019年12月3日,工信部正式發布《新能源汽車產業發展規劃(2021-2035 年)》征求意見稿顯示,到 2025 年新能源汽車市場競爭力明顯提高,動力電池、驅動電機、車載操作系統等關鍵技術取得重大突破,新能源汽車新車銷量占比達到 25%左右。

鋰動力電池與燃料電池汽車將長期共存發展,并行不悖。 鋰動力電動汽車、燃料電池汽車將逐步取代傳統燃油車,趨勢將不可逆轉,較長的時間內將是多種技術路線并存發展,目前而言,鋰動力電動汽車更適合乘用車領域,以氫氣作為能源供給的燃料電池更適合于長距離的重載和商用車領域。氫燃料電池汽車其未來應用前景十分廣闊。

燃料電池汽車處于導入期,處于提速階段。目前傳統燃油車處于相對成熟階段,傳統車企也在新能源汽車如火如荼的發展的倒逼下,加速轉型;而鋰電池動力電池汽車處于行業發展的成長期,燃料電池汽車產業處于行業的導入期,隨著產業資本的融入、技術升級以及政策大力扶持等多因素影響,燃料電池汽車產業鏈迎來了歷史性的機遇。

近年來氫燃料電池汽車產業發展明顯提速。從全球范圍來看,目前國外氫燃料電池汽車已經完成了整車的技術、性能研發工作,整車性能已能接近傳統汽車水平,成熟度已接近產業化階段,如日本豐田、本田和韓國現代汽車,其中豐田 Mirai 汽車銷量處于領先水平。2018 年 5 月,李克強總理參觀豐田汽車北海道工廠,考察日本燃料電池汽車。總理回國后,國務院多部委即成立燃料電池聯合小組,國內氫燃料電池行業發展明顯加速,國內代表性企業及產品有上汽集團旗下榮威 950 轎車。

從全球范圍看,目前很多國家都出臺了強有力的支持氫能源發展的相關政策。其 中,力度最大、響應最積極的是日本,歐盟、美國和韓國緊隨其后,印度、冰島、 加拿大和巴西等也有部署,中國也頻出相關政策。

1.2 氫能源:交通領域漸成核心場景

氫能是公認的最潔凈的燃料,應用前景廣闊。從不同能源的燃油熱值與發電建設成本方面考慮,氫能源均具優勢。氫氣燃料熱值幾乎是其他化石燃料的 3 倍多,氫能源發電建設成本最低。

氫氣發電建設成本僅 580 美元/千瓦,在光伏、風能、天然氣、 生物質能、石油發電等眾多方式中成本最低。燃料電池在運輸領域的現狀分析:我國氫燃料電池汽車目前確定的發展目標為:到 2020 年,實現氫燃料電池汽車技術規模化示范運行,示范車輛達到 5000 輛。到 2025 年,實現氫燃料電池汽車技術的推廣應用,商用車達到萬輛規模,乘用車規模達到 4 萬輛。到 2030 年,實現氫燃料電池汽車的大規模推廣應用,氫燃料電池汽車產銷規模達到 50 萬輛。

近年來全球燃料電池汽車高速發展:2013~2017 年全球氫燃料電池汽車銷量僅為6475輛,其中大部分為豐田的Mirai系列。2018年有了較大幅度的增長, 合計銷售5525輛;2019年全球銷量增至7500輛,其中主要增量來自于中國。國內的燃料電池汽車從 2016年的629輛迅速擴張到2018年1527輛, 在2019 年實現 2737 輛,其增速十分明顯。

交通領域漸成氫燃料電池核心應用場景。氫燃料電池作為全球能源可持續發展和戰略轉型的重要技術路徑,目前已明確為全球能源和交通領域發力的重要支撐。國外有英國、德國、法國、荷蘭、日本等國都大力推出燃料電池汽車,并加大加氫站建設。我國也在大力推動氫燃料電池汽車綠色環保產業的發展。未來燃料電池有望在新能源汽車領域中占據重要的地位。

1.3 氫燃料汽車:行業提速前景廣闊

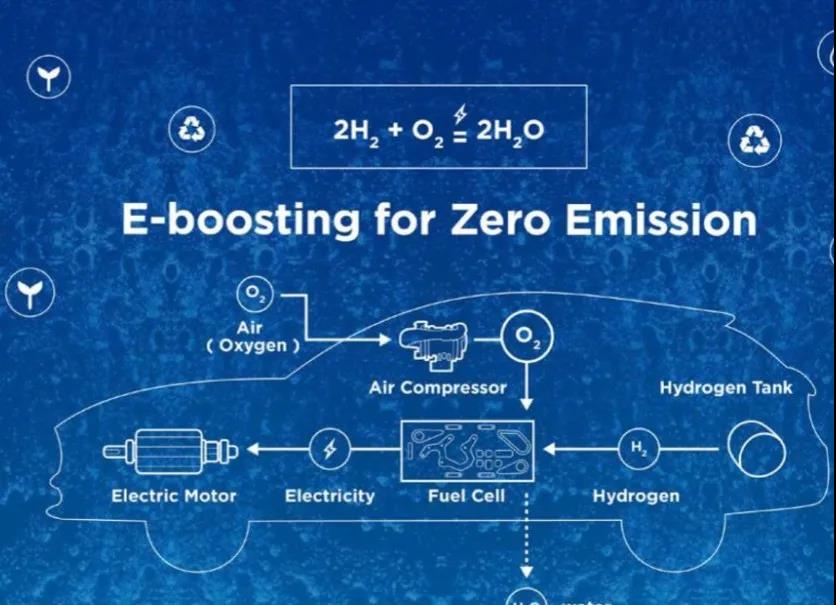

氫燃料電池:它屬于燃料電池的一種,和其他燃料電池相比,其工作溫度低、響 應速度快和體積小等特點完全適用于電動汽車的動力源,被認為是未來新能源汽 車最重要的發展方向之一。

工作原理:它將氫氣和氧氣的化學能直接轉換成電能的發電裝置。其基本原理是 電解水的逆反應,把氫和氧分別供給陽極和陰極,氫通過陽極向外擴散和電解質 發生反應后,放出電子通過外部的負載到達陰極。

氫燃料電池汽車眾多優勢凸顯。燃料電池汽車具有高效(一次能量轉化)、環保 (零排放、產物只有水)、超長續航里程(功率密度遠大于鋰電)、3-5 分鐘加注時間短等優點。1)氫氣作為可再生能源,其來源廣泛;2)環保在工作過程中, 產物為水,無有害物生成;3)能源轉化率高:燃料電池的轉換效率高達 60%, 是內燃機的 2~3 倍;4)加氫速度快:僅需 3~5 分鐘可加滿;5)續航時間長:氫燃料電池的能量密度高,車載續航里程可達 500~1000 公里。

主流國家燃料電池汽車布局有序推進。根據《2019 年燃料電池汽車產業報告》 中數據顯示,按照各國路線圖規劃,中日韓和美國市場的燃料電池汽車數量有望 2025 年后進入高速增長期。德國、加拿大等國尚未有清晰的規劃。例如中國在2025 與 2030 年的燃料電池汽車保有量預期分別為 48 萬輛與 256 萬輛;而美國 分別為 20 萬輛與 530 萬輛。未來十余年,燃料電池汽車將成為全球汽車市 場增速最快的細分市場。根據中商產業研究院的預測,至 2032 年全球燃料電池 汽車銷量將超過 500 萬輛,2020~2032 年期間 CAGR 高達 43%。

燃料電池汽車產業生態系統尚未完善。1)燃料電池本身成本較高:盡管氫燃料 電池汽車的市場前景和潛力巨大,但是要實現大規模的市場化推廣和應用。我國 還有許多技術障礙需要解決,特別是在關鍵基礎材料、零部件、電池系統集成以 及批量穩定制備能力等方面需要加強。2)基礎設施需加強:燃料電池汽車的應 用對于基礎設施的依賴相當嚴重,而加氫站的建設成本極為高昂,難以大規模快 速形成規模。例如,目前美國的加氫站主要集中在舊金山灣區、加州洛杉磯和奧 蘭治縣,因而燃料電池汽車在這幾個區域的銷售情況較好。

產業鏈:導入期布局提速,未來空間廣闊

近年來國內外處于提速狀態。但相比于鋰動力電池汽車產業鏈處于相對滯后的水 平,尤其是上游的氫氣的制備、儲運、加注等關鍵技術與加氫站建設,以及中游燃料電池系統的多個細分領域仍處于相對滯后的水平,對其進行深入行業研究與分析具有重要意義。

氫燃料電池汽車產業鏈較長。氫燃料電池汽車產業鏈主要包括上游氫氣以及加氫 站、中游氫燃料電池系統、下游氫燃料電池汽車等多個環節,每個環節對產業的 推廣應用起著重要作用。

2.1 國內氫燃料電池產業集群

目前,在我國中東部沿海經濟、技術實力較強的珠三角、長三角和北京等地區, 聚集了我國燃料電池發展的主要企業。近幾年燃料電池投資熱情持續升溫,由幾年前的數十家發展到現在的近千家燃料電池企業。根據中汽研資料顯示,我國氫能源產業已形成七大產業集群:華北、華東、華南、華中、西南、東北、西北。就地域優勢而言,各產業集群均有其特色與優勢。

2.2 上游氫氣環節:參與者較多,加氫站亟需擴建

優質上市企業布局,有序推進行業發展。上游氫氣環節包括制氫、儲氫、運氫以 及注氫等多個環節,目前在每個環節都有眾多優質企業加入,有序推進行業的快 速發展。其中,上市公司作為主力參與者,如嘉化能源、美錦能源、華昌化工、 衛星石化等等優質企業,未來也將與行業同步發展且估值有望同步提升。

2.2.1氫氣制備:多樣化途徑,因需擇優

目前氫氣的工業應用大多采用高壓氣態形式作為燃料或原料,上游供氫體系尚處于萌芽探索階段,幾種制氫路線的經濟性尚處驗證之中。例如,投資較重的化石燃料制氫(煤制氫和天然氣重整制氫)作為定向的供氫路線,其可行性獲得認可之前難以大規模推廣。而水電解路線雖然可以實現分散式供氫,但其經濟性取決于電力成本的降低,國內風電和光伏的棄電利用水平是制約該路線未來發展程度的關鍵。但隨著如光伏、風電平價的臨近,清潔能源發電,電解水制氫的可提升空間更為廣闊。

在現階段, 成本低、氫氣產物純度較高的氯堿工業副產氫的路線,已經可以滿足下游燃料電池車運營的氫氣需求;在未來氫能產業鏈發展得比較完善的情況下,利用可再生能源電解水制氫將成為終極能源解決方案。

從全球范圍來看,目前天然氣的制氫仍為主要技術路線,占比高達 48%,醇類與煤制氫分列第二、第三,占比分別為30%與18%,而電解水制氫比例僅為 4%。作為全球燃料電池汽車領跑者的日本而言,目前電解水占比高達 63%,遠超化石原料制氫的 17%的比例,其產業成熟度較高,優勢明顯。

2.2.2氫氣儲運:短期氣態,中遠期液態

儲氫技術是氫能源推廣環節中的一項關鍵技術。然而,由于氫氣的特殊性質, 氫氣的儲存成為現今阻礙氫能推廣應用的瓶頸。為了解決這一難題,各國科學家紛紛研究開發了多種儲氫技術。目前使用比較廣泛的儲氫手段主要有高壓儲氫、 液態儲氫、金屬氧化物儲氫、碳基材料儲氫以及化學儲氫等。

行業應用現狀:目前,液態儲氫在火箭、衛星等航天領域已得到應用。液態 儲氫技術雖前景誘人,但它的缺點也是顯而易見。多級壓縮冷卻過程使其耗 能嚴重,目前制備 1L 液氫需耗能 1~12 kW h· 。如此,液態儲氫制備成本過 高。另外,液態儲氫對低溫儲罐的絕熱性能要求苛刻,因此對低溫儲氫罐的 設計制造及材料選擇的成本也高昂,尚屬難題。目前國內上海浦江氣體公司、 富瑞特裝、嘉化能源擬進行低溫液化儲氫裝置建設。

氫氣的運輸:目前,氫氣主要輸送方式有高壓氣態輸送、液氫輸送,有機液體氫氣運輸、固態氫氣運輸。由于目前技術、成本等條件制約,尚未進入廣泛應用階段。氣氫輸送主要為管道輸送、長管拖車和氫氣鋼瓶輸送。管道輸送一般用于輸送量大的場合,目前已有數條長 50km、承壓 2~4MPa 的輸氫管道正在運行中, 管道內徑已達 400mm。長管拖車運輸存儲壓力為 20 MPa,經濟運輸半徑為 200 km 左右,用于輸送量不大、氫氣用量噸及或以下; 氫氣鋼瓶則用于用量小、用戶比較分散的場合。液氫輸送一般采用罐車和船,可長距離輸送。盡管氫氣運輸方式很多,但從發展趨勢來看,在今后相當長一段時期內加氫站氫氣主要通過長管拖車、槽車和氫氣管道進行運輸。

氫氣儲運在交通領域的主流方式:在氫燃料電池汽車領域,目前技術發展較成 且應用最為廣泛的是高壓氣態儲氫。高壓氣態氫儲存裝置有固定儲氫罐、長管氣瓶及長管管束、鋼瓶和鋼瓶組、車載儲氫氣瓶等。

2.2.3加氫站:全球加快布局,仍需提速

加氫站是制約氫燃料電池汽車推廣應用。加氫站作為向氫燃料電池汽車提供 氫氣的基礎設施,是氫燃料電池汽車產業中極其關鍵的重要環節,產業的發 展和商業化離不開加氫站等基礎設施的建設。因為設備與技術要求,加氫站 的建設運營成本遠高于加油站和充電站,氫能源大規模使用也要以加氫站覆蓋為基礎,目前加氫站的數量還不足以完全滿足商業化應用的需求。

華東、華南地區加氫站建設較快。從地理位置上來看,近五十座加氫站分別位于安徽、北京、上海、江蘇、浙江、廣東、河北、遼寧、河南、四川、湖北、山東、 山西、內蒙古、新疆等地,分布較為分散。其中,廣東已建成并投入運營 13 座加氫站,上海已建成加氫站 8 座,其余省和直轄市的加氫站數量均小于 5 座, 華南、華東布局力度較大,遠超其他地區。

加氫站是燃料電池汽車發展的重要配套設施,也是各個國家的規劃建設重點。目前,包括中國、日本、德國、韓國、美國在內的多個國家紛紛出臺相應規 劃以加快加氫站的建設布局,助推氫能源產業快速發展。

我國氫燃料電池汽車加氫站建設的痛點:

1) 氫燃料電池汽車發展水平制約加氫站規模化進程。

2)建設運行成本高制約加氫站建設投資熱情。

3)選址困難影響加氫站發展規模。

4)行業管理職能不明確影響加氫站建設進度

2.3 中游燃料電池:產學研齊發力

氫燃料電池動力系統即使用氫燃料電池發動機代替了傳統燃油發動機,使用儲氫罐代替了油箱,通過燃料電池的氫氧電化學反應,產生電能通過電動機驅動車輛行駛。電池系統核心主要包括氫燃料電池發動機和車載氫系統。

氫燃料電池發動機主要包括燃料電池電堆、空壓機、膜增濕器等,主要功能是為燃料電池汽車提供動力來源。

車載氫系統主要由高壓儲氫瓶和氫氣調節系統等組成,主要功能是存儲氫氣,并為氫燃料電池發動機供應適當壓力、足夠流量的氫氣。

2.3.1產業快速發展,但技術仍有待提升

燃料電池系統又稱燃料電池發動機,包括電堆和輔助系統(氫氣、空氣系統、熱 管理系統、控制系統),其性能大小不僅和電堆輸出能力有直接關系,且需要匹配相應高性能輔助部件,氫氣循環裝置、空壓機和加濕器等。

燃料電池輔助系統關鍵零部件包含空氣壓縮機、空氣增濕器、氫氣循環裝置等, 當前由于資金與市場的局限,國內幾乎空白,僅有壓縮機一項能夠在國內找到生產商,其余的均處于研究階段或者需要進口。由于缺少部件模型定向開發需求, 忽略零部件集成匹配,在集成度方面同樣處于劣勢。

燃料電池的性能主要包括功率密度、壽命、成本等指標,國內燃料電堆成熟產品在技術指標上與國外領先產品存在較大差距。國外燃料電池模塊功率密度普遍達到 3kW/L 水平,國內指標小于 1kW/L。目前國內正開發或少量已開發的大功率金屬電堆產品,技術指標逐漸追趕但產品成熟度仍有較大差距。

電池成本持續下降將助推產業發展。根據美國能源部(DOE)的測算,以 80kW 質子交換膜燃料電池為例,在大規模生產條件假設下,燃料電池的生產成本從在 2010 年以前大幅下降,從 2011 年開始較為穩定地維持在 50 美元/kW 以上的 水平,同時美國目標在 2020 年將燃料電池成本降低到 40 美元/kW,遠期價格為 30 美元/kW。若按 2006 與 2020 年的 124 與 30 美金/kW 計算,期間年均降幅 約為 10.6%,越到后期技術升級難度越大,降幅越小。

2.4下游整車:國外領先,國內“以商帶私”

國外氫燃料電池汽車技術領先:目前國外氫燃料電池汽車已經完成了整車的技術、性能研發工作,整車性能已能接近傳統汽車水平,部分領先車企產品的成熟度已接近產業化階段。如日本豐田、本田和韓國現代汽車,其中豐田 Mirai 汽車銷量處于領水平。

燃料電池商用車技術指標低于乘用車。在 2019 上海車展部分 FCEV 部分參展車型中,與國外成熟車型對比分析:燃料電池乘用車朝著高動力、長續航 和系統高度集成化目標發展,續航 500+km,儲氫壓力 70Mpa,燃料電池功 率 50+kW 級別,同時配備高功率電池,燃料電池發動機高度集成,但整體 技術不完善且處于樣品狀態。燃料電池商用車技術指標低于乘用車,一方面, 考慮到整車成本;另一方面,高性能零部件產品不成熟。特點:35mpa 儲氫 壓力配套高能量動力電池,續航達 400km,整車布置空間優越系統集成度不 高;技術方向:長續航+高可靠性。

技術與規模驅動成本與價格下行。目前國內氫燃料電池系統等產品價格根據客戶 訂單數量而呈現梯度報價,電堆平均價格在 6000~8000 元/kW,相比 2018 年有 20%左右的降幅;系統價格較 2018 年降低 10%,單臺燃料電池公交車價格在150~300 萬之間。隨著國內燃料電池產業鏈完善,國產產品逐步應用,預計氫 燃料電池系統價格在每年 15~20%的降幅,售價快速下降將有效推動行業快速前 進。

我國車載燃料電池車以商用車和專用車主導。目前來看,國內主流燃料電池系 統供應商的系統體積功率密度普遍在 300kW/L 以下,而系統的質量比功率密度 多處于 220~320kW/kg 之間;23 款燃料電池系統中,功率分布在 30kW≤P< 50kW 的系統有 18 款,占比 78%。中游燃料電池系統的功率密度主要由下游的 市場狀態決定。目前我國燃料電池整車主要由商用車和專用車主導,下游的市場 需求決定了中游電池系統的功率分布;同時,中游的技術水平制約下游產品的市 場空間。

我國燃料電池乘用車發展相對滯后。目前來我國燃料電池客車和專用車市場迅速 擴張,市場規模處于世界前列,然而乘用車的發展卻駐足不前。主要由于兩方面 的原因,一方面,我國燃料電池堆的技術水平還達不到乘用車的水準。另一方面, 燃料電池車的推廣離不開加氫站的建設。加氫站配套的不足直接導致下游需求的 弱化,車企也沒有動力向乘用車領域進行研發和推廣。

國內技術與國外領先水平差距較大。在燃料電池全產業鏈核心技術方面,我國除 了石墨雙極板、石墨板電堆在性能價格方面當前可與國外產品媲美外,其余產品差距還較大,國內普遍處于小批量,樣品階段,原因主要是早期國內產業鏈企業 較少;研發基礎弱;技術積累時間短。目前國產產品基本處于邊研發、邊試用、 邊裝車的階段,適用產品驗證周期短,導致實際使用中的穩定性和壽命不達標。

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.scadasaas.com/datashare/show-25.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網