歡迎您訪問中國氫能與燃料電池網

<tfoot id="6o02s"></tfoot>

<ul id="6o02s"></ul>

2022-12-29 來源:氫云鏈 瀏覽數:206

交通運輸是氫能最重要的先驅應用,燃料電池汽車推廣數量和加氫站建成數量被認為是現階段氫能應用規模的風向標,同時也是各地方政

交通運輸是氫能最重要的先驅應用,燃料電池汽車推廣數量和加氫站建成數量被認為是現階段氫能應用規模的風向標,同時也是各地方政府在制定氫能產業規劃時最主要的量化指標。

根據氫云鏈數據,截至11月,全國燃料電池汽車累計產銷均已完成近12000輛,加氫站達到近300座。這個數字離國家2025年5萬輛氫車保有量的目標并不遠,但與各地方政府制定的推廣目標總和則有相當距離。

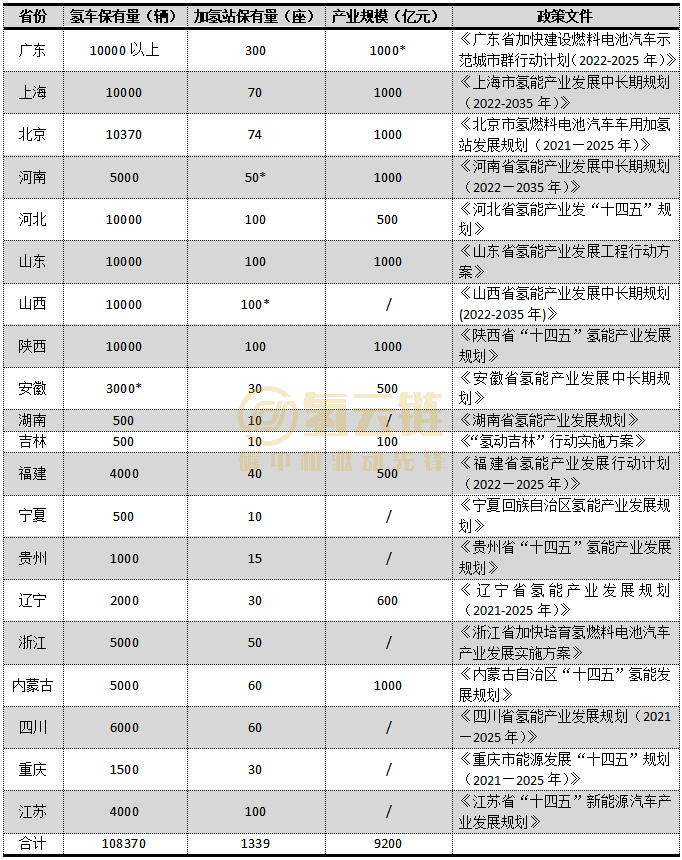

氫云鏈整理了最新的到2025年各地區的氫車推廣目標的情況,發現國內已有超過20個省份確定了到2025年氫能產業規模,其中氫車保有量(不包括叉車、兩輪車等中小功率車型)、加氫站保有量和產業規模分別為108370輛、1339座和9200億。考慮到多個省份的規劃并未明確產業總規模,因此2025年20省的氫能產業規模規劃總和必然突破萬億大關。

歐陽明高院士曾表示,2035年燃料電池汽車要達到100萬輛的目標才能保證技術不可逆轉:“在我個人看來燃料電池車在2035年必須達到100萬輛,如果達不到,我覺得風險偏高。也就是說,各位同行必須要努力,一定要實現這個1百萬輛的目標,因為不到1百萬輛,技術就很難說不可逆轉,所以這需要我們全體努力,把這1百萬輛做出來,這樣技術就不可逆轉了。”

氫能與燃料電池產業仍屬于政策驅動型產業,政府的規劃對于產業有序、良性發展,避免“一窩蜂”有著重要的指引作用。氫云鏈通過持續跟蹤、梳理政策規劃情況,為產業發展、企業決策提供不同維度的佐證。

一、整體情況:20省氫車、加氫站、產值規劃分別為108370輛、1339座和9200億

如圖表1所示,全國已有20個省份公開發布到2025年的氫能規劃,根據各省的政策文件,20省到2025年的氫車保有量將達到108370輛、加氫站保有量為1339座,氫能產業規模將達到9200億,其中有8個省份未明確產業規模,故根據各地政策文件,20省到2025年產業規模將突破萬億大關。

圖表1 20省到2025年氫能產業規劃情況

來源:氫云鏈

統計說明:各省份均以最新文件統計,帶星號的為估算值,其中加氫站以100輛氫車配1座加氫站的比例估算,廣東省產業規模則根據北京和上海的類比估算,保守估計為1000億。

7省氫車保有量萬輛及以上。到2025年氫車保有量達到10000輛及以上的有廣東、北京、上海、河北、山西、陜西和山東7省,5000-10000輛的有河南、浙江、內蒙古和四川4省。另一方面,已確定氫能產業規模的11省中有上海、北京、河南、山東、陜西和內蒙古6省為千億級別。

二、非城市群地區占比過半

非城市群地區氫車和加氫站保有量目標均過半,而隨著更多地區政策的發布,非城市群地區的占比大概率將進一步走高。但是目前非城市群地區的實際推廣量與目標存在較大的差距,各地方仍需要制定更為清晰的產業政策,尤其是補貼政策。近期,非城市群地區發布了較多的補貼政策,后續相關地區在產業的推廣上或將加速。

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.scadasaas.com/news/show-1654.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網