歡迎您訪問中國氫能與燃料電池網(wǎng)

<tfoot id="6o02s"></tfoot>

<ul id="6o02s"></ul>

2023-01-07 來源:今日大宗 瀏覽數(shù):491

截至2022年,國內(nèi)共建成投運(yùn)加氫站274座,仍有較大發(fā)展空間,加氫站是氫能產(chǎn)業(yè)商業(yè)化發(fā)展的重要基礎(chǔ)設(shè)施,其布局和數(shù)量決定了氫

截至2022年,國內(nèi)共建成投運(yùn)加氫站274座,仍有較大發(fā)展空間,加氫站是氫能產(chǎn)業(yè)商業(yè)化發(fā)展的重要基礎(chǔ)設(shè)施,其布局和數(shù)量決定了氫能產(chǎn)業(yè)終端應(yīng)用的未來發(fā)展規(guī)模和滲透程度。

一、加氫站數(shù)量為加油站數(shù)量的2‰,未來空間巨大

據(jù)金聯(lián)創(chuàng)統(tǒng)計(jì),截至2022年,國內(nèi)共建成投運(yùn)加氫站274座,而全國加油站在2022年的數(shù)量為11.3萬座,加氫站的數(shù)量不及加油站的零頭。從氫能全產(chǎn)業(yè)鏈的同步發(fā)展來看,加氫站相較于上游制氫、下游氫燃料電池車的發(fā)展速度較慢。2022年共計(jì)建成22座,建設(shè)進(jìn)度慢于2021年的112座。

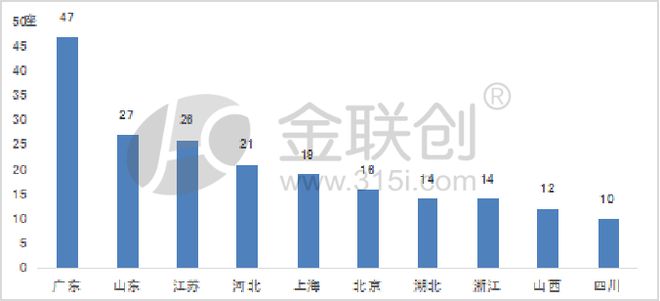

按省份看,廣東、山東、江蘇分別以47座、27座、26座位列前三,TOP10省份加氫站累計(jì)達(dá)到206座,有50%集中在5大示范城市群,從2021年8月份開始,國家啟動(dòng)了京津冀、上海、廣東和河南、河北“3+2城市群”燃料電池汽車示范推廣,國內(nèi)政策出臺(tái)、企業(yè)布局、項(xiàng)目落地、應(yīng)用推廣等不斷落實(shí)。

圖1 截至2022年各省份加氫站累計(jì)建成數(shù)量TOP10

數(shù)據(jù)來源:金聯(lián)創(chuàng)

按企業(yè)看,中國石化投資建站數(shù)量最多,中國石化從2019年開始入局并投資建站,目前累計(jì)建成并運(yùn)營加氫站數(shù)量達(dá)75座,占比超27%。

二、實(shí)際建設(shè)速度低于規(guī)劃目標(biāo),但仍有較大發(fā)展空間

當(dāng)前,從各地區(qū)已發(fā)布的2022年加氫站規(guī)劃中,結(jié)合實(shí)際建設(shè)數(shù)量,可以看到部分地區(qū)的總體建設(shè)速度低于規(guī)劃目標(biāo)。例如:天津?qū)嶋H建成4座,低于2022年規(guī)劃的10座;河北21座,低于2022年規(guī)劃的25座。廣州實(shí)際建成4座,低于2022年規(guī)劃的30座。

表1:各地區(qū)對(duì)2022年加氫站發(fā)展規(guī)劃

數(shù)據(jù)來源:金聯(lián)創(chuàng)

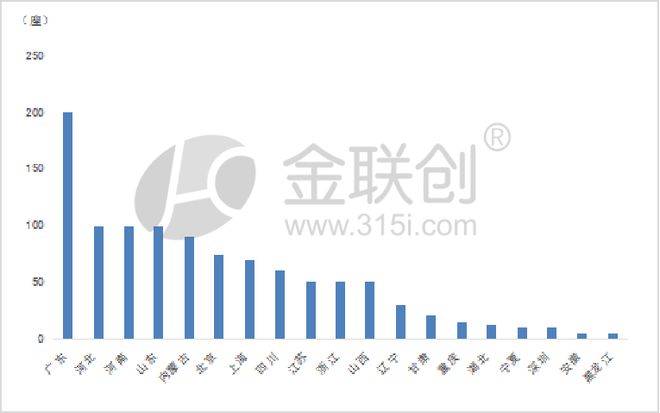

通過統(tǒng)計(jì)各地方現(xiàn)有氫能產(chǎn)業(yè)加氫站的發(fā)展規(guī)劃,預(yù)計(jì)到2025年,各地方規(guī)劃建設(shè)加氫站超1041座,其中最多為廣東(200座)、河北、河南、山東位列第二(100座),內(nèi)蒙古位列第三(94座)。當(dāng)前廣東、山東加氫站建設(shè)及政策布局均居我國前列。

圖2 2025年加氫站規(guī)劃數(shù)量

數(shù)據(jù)來源:金聯(lián)創(chuàng)

三、500kg/天、1000kg/天的純加氫站與油氫合建站為未來主流

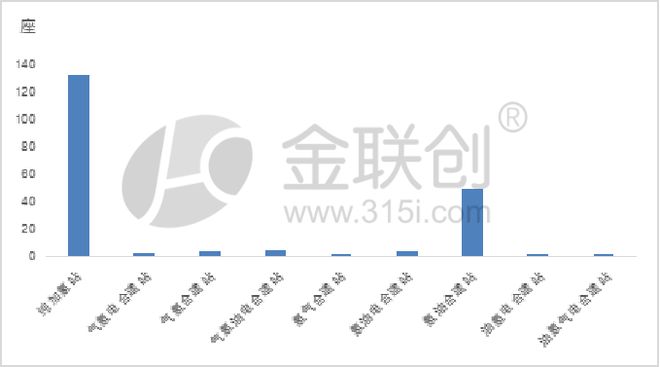

從加氫站類型來看,從已披露的加氫站信息來看,以純加氫站和油氫合建站為主,其中,純加氫站133座,油氫合建站49座。其他為氣氫合建站、氫電合建站,或以油、氣、氫、電、光供應(yīng)的綜合能源供應(yīng)站。

圖3 截至2022年12月各省份加氫站類型統(tǒng)計(jì)

數(shù)據(jù)來源:金聯(lián)創(chuàng)

從加注能力來看,已建成加注能力為500kg/天的加氫站為101座,1000kg/天的60座,剩余多為鋼鐵、化工園區(qū)自用加氫站,加氫能力為500-9000kg/天不等。從當(dāng)前政府補(bǔ)貼角度看,加注能力為500kg/天、1000kg/天的加氫站為當(dāng)前的主流。

從建設(shè)方式來看,以固定式加氫站為主,截至2022年,固定式加氫站占比超70%。

四、加氫站補(bǔ)貼在500-1000萬不等,以廣東省補(bǔ)貼力度最大

在加氫站補(bǔ)貼層面,對(duì)加氫站提出明確補(bǔ)貼的城市數(shù)量不多,集中在一線城市,補(bǔ)貼領(lǐng)域主以加氫站建設(shè)和運(yùn)營兩方面為主。建設(shè)補(bǔ)貼根據(jù)日加注能力給予一定設(shè)備投資比例或一定數(shù)額的補(bǔ)貼,例如:補(bǔ)貼數(shù)額最高的為河南省濮陽市按照投資比例給予不超過1000萬元的建設(shè)補(bǔ)貼,北京是對(duì)日加注能力1000公斤的給予定額補(bǔ)貼500萬元,廣東省南沙區(qū)按照實(shí)際設(shè)備投資額的30%給予不超過500萬元補(bǔ)貼。銷售補(bǔ)貼主要為促進(jìn)市場(chǎng)發(fā)展而降低終端銷售價(jià)格從而給予的運(yùn)營補(bǔ)貼,定價(jià)區(qū)間主要在30-35元之間,補(bǔ)貼力度呈現(xiàn)逐年退坡態(tài)勢(shì)。例如:北京市對(duì)銷售價(jià)格不高于30元/千克的給予10元/千克運(yùn)營補(bǔ)貼,廣東省南海區(qū)對(duì)于銷售價(jià)格不高于35元/千克的給予18元/千克運(yùn)營補(bǔ)貼。

從補(bǔ)貼政策出臺(tái)的情況來看,廣東省力度最大,足以判斷當(dāng)前廣東在氫能產(chǎn)業(yè)各方面發(fā)展的速度和決心。

表2:截至2022年各省份產(chǎn)業(yè)扶持政策(部分)

數(shù)據(jù)來源:金聯(lián)創(chuàng)

【延伸閱讀】

氫能每日?qǐng)?bào),縱覽氫能天下事【2024年10月21日】

補(bǔ)貼超3000萬 北京公示2022-2023年度加氫站建設(shè)和運(yùn)營財(cái)政補(bǔ)貼

氫能「周事跡」:工信部公示氫燃料電池車型/北京加氫站補(bǔ)貼/2GW中廣核項(xiàng)目/中車株洲所

浙江:推進(jìn)氫能全鏈條發(fā)展和規(guī)模化應(yīng)用

液氫引領(lǐng),筑基中原|國富氫能攜手大河四季、齊魯氫能共建液氫綜合示范項(xiàng)目

氫能每日?qǐng)?bào),縱覽氫能天下事【2024年10月16日】

版權(quán)與免責(zé)聲明:

凡注明稿件來源的內(nèi)容均為轉(zhuǎn)載稿或由企業(yè)用戶注冊(cè)發(fā)布,本網(wǎng)轉(zhuǎn)載出于傳遞更多信息的目的,如轉(zhuǎn)載稿涉及版權(quán)問題,請(qǐng)作者聯(lián)系我們,同時(shí)對(duì)于用戶評(píng)論等信息,本網(wǎng)并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性;

本文地址:http://www.scadasaas.com/news/show-1890.html

轉(zhuǎn)載本站原創(chuàng)文章請(qǐng)注明來源:中國氫能與燃料電池網(wǎng)

氫能與燃料電池產(chǎn)業(yè)

微信掃描關(guān)注