歡迎您訪問中國氫能與燃料電池網

<tfoot id="6o02s"></tfoot>

<ul id="6o02s"></ul>

2023-02-14 來源:氫云鏈 瀏覽數:359

隨著新年的復工復產,各地方陸續發布了2023年省級重點項目名單,據統計,截至目前,已有廣東、天津、四川、山東、福建、江蘇、河

隨著新年的復工復產,各地方陸續發布了2023年省級重點項目名單,據統計,截至目前,已有廣東、天津、四川、山東、福建、江蘇、河北、寧夏、上海等9個省級行政區發布了相關名單。

隨著全國氫能產業的進一步發展,氫能產業已成為各省低碳和經濟發展的重要力量。據統計,已發布的9個省份中均有氫能產業項目,共涉及35項,涵蓋整個產業鏈,其中在項目數上山東和廣東遙遙領先。分析相關項目的特點如下:

1、氫能產業成為更多省份的重點產業。2023年已公布的9個省份中均有氫能產業項目,而2022年部分省份并沒有氫能項目,如已公布2023年重點項目的四川省和福建省等。預計隨著其他省份2023年重點項目的公布,氫能產業的項目數量將進一步走高。

2、工業和化工領域用氫項目增加,制氫項目中綠氫占比過半。35個項目中,除產業園附帶的用氫項目外,應用端項目有4項,均為工業或化工領域,其中氫冶金有2項。由于工業和化工領域是未來第一大用氫場景,可以預計相關項目將進一步增多。另一方面,35個項目中,涉及制氫的有12項,其中7項是綠氫。

3、地方因地制宜發展氫能。由于各地區資源存在差異,已公布的省級氫能項目存在一定的特色,早期盲目發展氫能的現象有所改善,如燃料電池相關項目均在城市群地區、河北和寧夏則以新能源制氫項目為主。

4、企業增加非城市群地區的布局。35個項目中,非城市群地區有12項,其中中下游項目有10項,越來越多的企業開始增加在非城市群的布局,如泉州泉港固態儲氫系統活化及應用項目、衡水的河北潤豐低溫高壓儲氫容器項目、滄州天瑞航天氫能裝備制造基地項目等。

5、外企項目增多。35個項目中,外企參與的項目有4項目,涉及企業包括康明斯、現代、液化空氣和彼歐新能源等。

一、總體情況:35個項目,總投資超650億

35個氫能項目投資超650億。如圖表1所示,9個已發布名單的地區共有35個氫能產業項目,其中有13個項目公布了總投資規模,投資總額達306億。另有7個項目在前期公布了投資額,共計134億。結合相關項目來看,35個項目總投資保守估計將超過650億。

圖表1 2023年9省重點氫能項目

注:帶星號的投資額表示政府未公布但前期項目在媒體公布的投資額

來源:氫云鏈

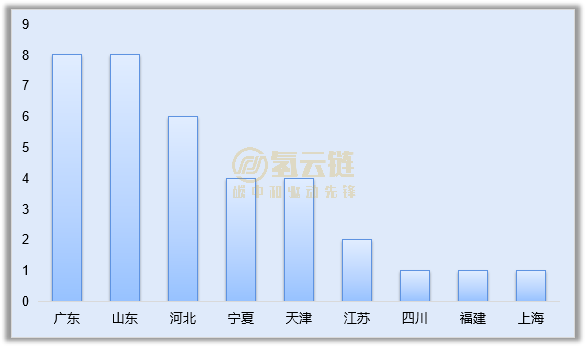

二、地區分布情況:廣東山東并列第一

廣東、山東各有8個氫能項目。各地區項目分布情況如圖表2所示,其中廣東和山東各以8個項目并列第一、河北以6項位列第2、寧夏和天津則以4項并列第3三。其中廣東的投資額達245億元。

非城市群地區占比34%。35個項目中,有12個位于非城市群地區,保守估計投資額超250億。

圖表2 2023年省級重點氫能項目地區分布情況

來源:氫云鏈

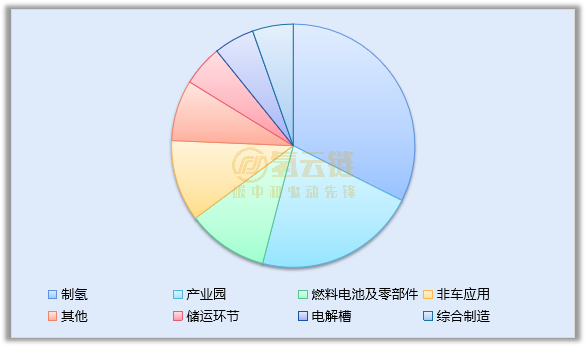

三、產業鏈情況:綠氫再爆發,非城市群地區工業用氫項目增多

制氫、產業園和燃料電池相關環節位居前三。35個項目中,制氫、產業園和燃料電池及零部件制造環節數量占比位居前三,分別有12項、8項和4項。

綠氫項目過半。12個制氫項目中綠氫有7項,主要分布在寧夏、河北和江蘇等風光資源優勢地區。

非城市群地區下游項目增多。非城市群地區12個氫能項目中,下游應用項目有3項,除此之外還有3大產業園項目,非城市群地區的下游項目增多,且主要為化工和工業領域,其中僅有的兩項氫冶金項目均在非城市群地區。

圖表3 2023年省級重點氫能項目產業鏈分布情況

注:燃料電池及零部件包括燃料電池或相關零部件生產項目、綜合制造指單一項目擁有制儲運加兩個及以上的設備生產項目、其他包括企業總部建設和加氫站相關環節、非車應用包括氫冶金、合成氨等。

來源:氫云鏈

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.scadasaas.com/news/show-2633.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網