歡迎您訪問中國氫能與燃料電池網(wǎng)

<tfoot id="6o02s"></tfoot>

<ul id="6o02s"></ul>

2024-01-30 來源:CIC灼識咨詢 瀏覽數(shù):418

中國氫能以其卓越的技術和生產(chǎn)實力成為全球氫能領域的關鍵參與方。2023年8月,國家標準委、國家能源局等六部門聯(lián)合印發(fā)《氫能產(chǎn)

中國氫能以其卓越的技術和生產(chǎn)實力成為全球氫能領域的關鍵參與方。2023年8月,國家標準委、國家能源局等六部門聯(lián)合印發(fā)《氫能產(chǎn)業(yè)標準體系建設指南(2023版)》,作為首個國家層面氫能全產(chǎn)業(yè)鏈標準體系,《指南》將促進產(chǎn)業(yè)鏈上下游標準的協(xié)同,創(chuàng)新技術與標準的協(xié)同,從而推動中國氫能市場更好更快地發(fā)展。

氫能作為一種重要的清潔能源,在“雙碳”目標的戰(zhàn)略引領下,產(chǎn)業(yè)發(fā)展迅速,吸引著大量資本積極涌入氫能賽道。根據(jù)CIC灼識咨詢數(shù)據(jù),2023年前三季度中國氫能行業(yè)股權(quán)融資數(shù)量累計達32筆,已超過2022年全年融資筆數(shù),氫能行業(yè)投資活躍。

在此背景下,CIC灼識咨詢重磅發(fā)布《中國氫能行業(yè)藍皮書》(下文簡稱《報告》),該報告不僅系統(tǒng)梳理了中國氫能行業(yè)的產(chǎn)業(yè)鏈,同時深入剖析了多個氫能產(chǎn)業(yè)環(huán)節(jié)的市場規(guī)模、驅(qū)動因素、競爭格局和代表性公司等行業(yè)關注重點。

氫能行業(yè)正迅速崛起,為能源領域可持續(xù)發(fā)展奠定基礎

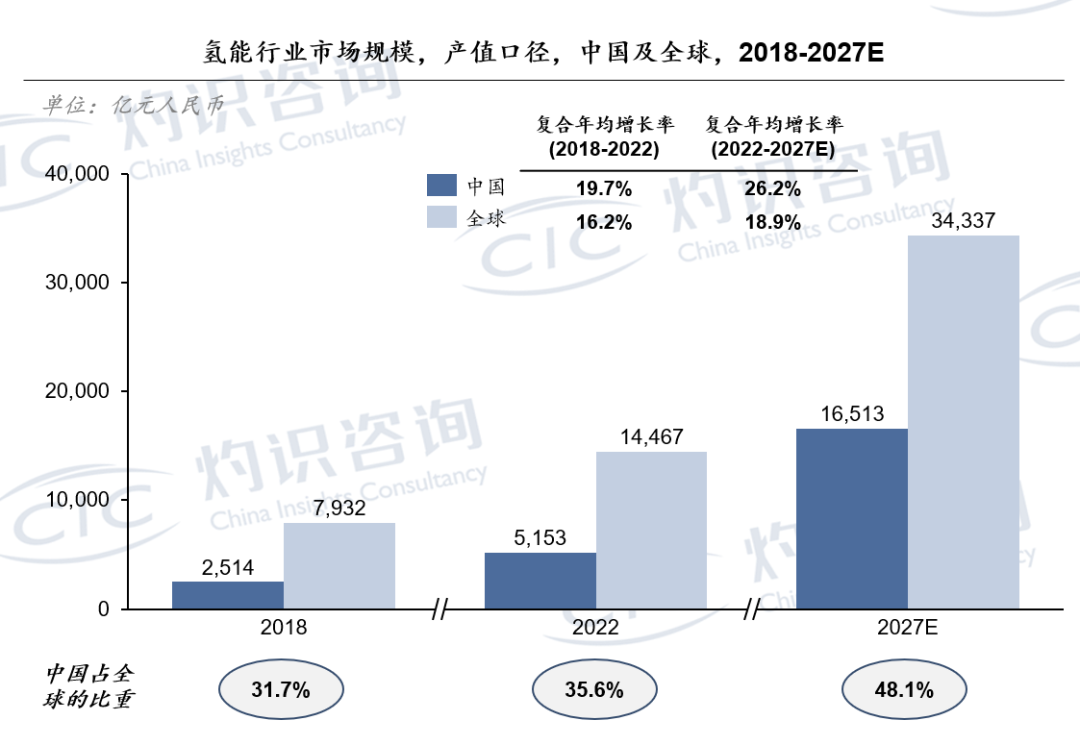

氫能作為綠色、低排放、高能量密度的能源形式,成為多國實現(xiàn)“碳達峰、碳中和”目標的主要路徑之一,為此各國紛紛規(guī)劃氫能產(chǎn)業(yè)戰(zhàn)略。中國亦從國家及地方層面出臺多個氫能產(chǎn)業(yè)扶持政策,力爭構(gòu)建更清潔、可持續(xù)的能源體系。預計2027年中國氫能產(chǎn)值將超過1.6萬億元人民幣,接近全球的50%。

來源:中國氫能聯(lián)盟,IEA,CIC灼識咨詢

持續(xù)探索更清潔的制氫路徑,以改善中國當下能源結(jié)構(gòu)

2022年,中國氫氣年產(chǎn)量接近3,800萬噸,占全球氫氣產(chǎn)量的37.1%。雖然中國氫氣產(chǎn)量高,但由于目前能源基礎盤為煤炭,導致碳排放較高的灰氫仍是主要的制氫方式。隨著中國不斷追求低碳零碳目標,制氫路徑將向以綠氫為主,藍氫為輔的更加清潔的方向發(fā)展。綠氫方式中目前發(fā)展較為成熟的是電解水制氫,其中關鍵技術ALK(堿性水解電解技術)和PEM(質(zhì)子交換膜技術)已經(jīng)成功商業(yè)化。

氫儲運技術與成本協(xié)同發(fā)展,疊加加氫網(wǎng)絡構(gòu)建,助力終端用氫便捷化

相較于液態(tài)和固態(tài)儲氫,高壓氣態(tài)儲氫以其便捷性和穩(wěn)定性成為主要儲存形式,未來隨著低溫及有機液態(tài)存儲安全性提升以及儲氫成本的降低,將進一步豐富氫氣的存儲方式,拓展氫能在更多領域的應用。當下主流的高壓氣瓶運輸方式更適用于中短途和小規(guī)模氫氣運輸需求,中長期來看,管道運輸有望成為長距離和大規(guī)模氫氣運輸?shù)氖走x。

加氫方面,盡管中國加氫站發(fā)展較晚,但發(fā)展速度迅猛,2018年到2022年中國加氫站由28座增至274座,年均復合增長率超過70%。加氫站的擴張降低了氫氣獲取難度,使中國終端用氫更加經(jīng)濟、便捷和高效。

燃料電池成本持續(xù)突破,帶動中游燃料電池及下游交通與新興應用的增長

受燃料電池技術自研水平提升、本土原材料成本優(yōu)勢以及下游需求持續(xù)增長的驅(qū)動,樂觀預計到2027年燃料電池系統(tǒng)裝機量最高可達9.3GW。電堆核心零部件技術研發(fā)呈現(xiàn)性能與成本優(yōu)勢同步迭代的趨勢,如金屬雙極板就因性能和成本優(yōu)勢成為當下的研發(fā)熱點。

氫能下游行業(yè)縱向深挖交通領域,橫向持續(xù)多領域探索

燃料電池汽車在能量轉(zhuǎn)換效率、使用效率和低溫性能等方面具有顯著優(yōu)勢,特別適用于中長途、重載交通運輸,因此當前中國燃料電池汽車行業(yè)呈現(xiàn)“重商輕乘”的特征。目前,中國燃料電池汽車產(chǎn)業(yè)正在進入提速關鍵期。未來,隨著燃料電池汽車全生命周期運營成本的降低,預計將推動燃料電池汽車在乘用車領域的發(fā)展。而除交通動力領域縱向拓展外,氫能的商業(yè)版圖將進一步擴大,例如橫向擴展到氫能電源、氫儲能、熱電聯(lián)供等應用領域。

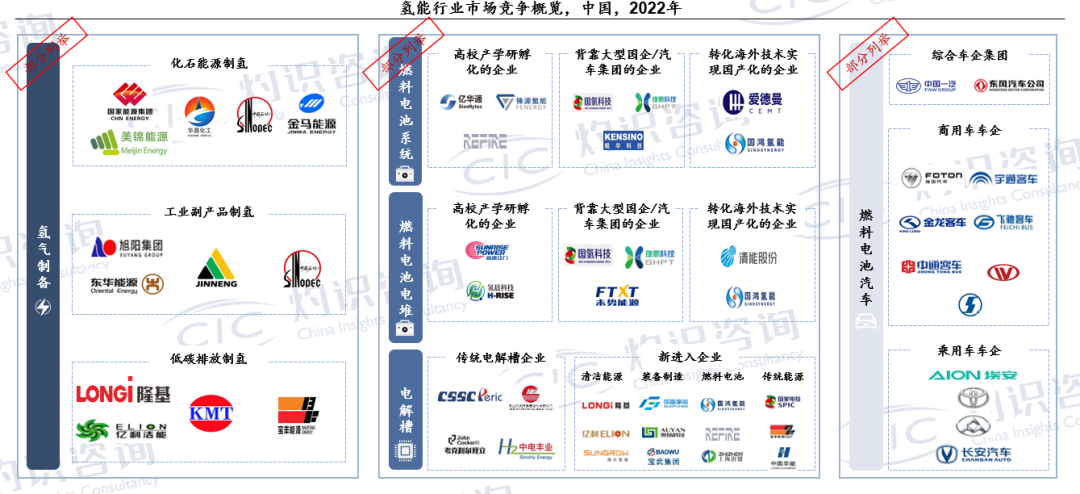

氫能行業(yè)的競爭格局

目前,氫能行業(yè)尚處于發(fā)展早期,但廣闊的市場前景與高增長潛力正在吸引越來越多市場玩家入局,各細分領域市場參與者基于玩家背景、技術路線或發(fā)展路徑等維度的不同,力爭在市場中獲得發(fā)展先機,成就領先地位。

版權(quán)與免責聲明:

凡注明稿件來源的內(nèi)容均為轉(zhuǎn)載稿或由企業(yè)用戶注冊發(fā)布,本網(wǎng)轉(zhuǎn)載出于傳遞更多信息的目的,如轉(zhuǎn)載稿涉及版權(quán)問題,請作者聯(lián)系我們,同時對于用戶評論等信息,本網(wǎng)并不意味著贊同其觀點或證實其內(nèi)容的真實性;

本文地址:http://www.scadasaas.com/news/show-4003.html

轉(zhuǎn)載本站原創(chuàng)文章請注明來源:中國氫能與燃料電池網(wǎng)