歡迎您訪問中國氫能與燃料電池網

<tfoot id="6o02s"></tfoot>

<ul id="6o02s"></ul>

2022-11-17 來源:港股解碼 瀏覽數:518

11月15日,2022年中國氫能產業大會在廣東省佛山拉開帷幕,大會為氫能國際合作高級別會議,以零碳中國氫能未來為主題,旨在促進國

國家發改委領導在大會上表示,將加快構建1+N政策體系,引導有條件的地方統籌產業基礎和市場空間,發揮區域優勢,促進氫能合理布局。還將組織實施一批示范工程,推進氫燃料電池中重型車輛、重型機械設備等應用,促進氫能與可再生能源發電儲能等融合創新發展,不斷拓展氫能多元化應用場景。

此外,在剛剛不久舉辦的中國國際進口博覽會上,氫能產業也為交流亮點。央企、蒂森克虜伯、西門子、空氣產品等中外企業簽訂多項氫能合作協議。

在政策及產業共同發力下,國內氫能產業熱度再度襲來,萬億氫能市場多個細分產業鏈發展前景廣闊、龍頭盤踞。

上游制氫:灰氫轉綠氫是趨勢

氫能產業涉及“制氫、儲運、應用”三大關鍵環節,吸引了各路資本爭相布局,實力雄厚的國資企業在產業鏈布局較全,此前國資委表示,目前已有超過三分之一的中央企業布局包括制氫、儲氫、加氫、用氫等全產業鏈,并取得了一批技術研發和示范應用的成果。

此外也有不少產業資本入局,如光伏龍頭股隆基綠能、光伏逆變器龍頭陽光電源等,此外還有更多較早布局產業鏈的新生代企業,如億華通等。

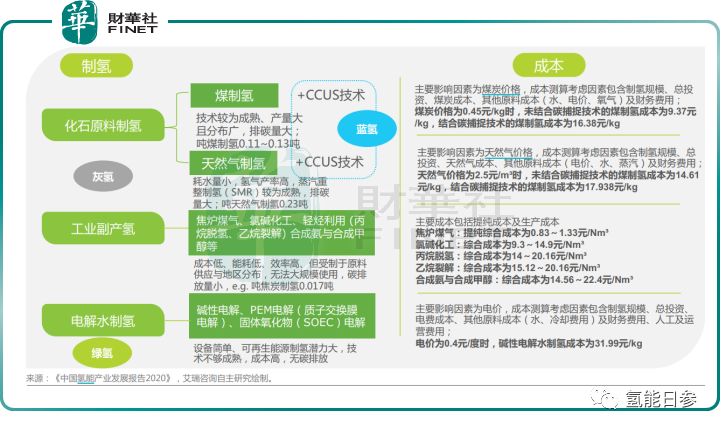

目前制氫技術路線主要分為電解水制氫、化石燃料制氫、工業尾氣制氫以及風電等其他方式制氫。

常規的制氫技術路線以傳統化石能源制氫為主,即為“灰氫”;而以電解水制氫、風電、水電、太陽能、核電等可再生能源電解制氫是為“綠氫”。

未來電解水制氫、風電等清潔能源制氫將是氫能供給端發力的方向,其制氫過程可實現零碳排放。不過該領域依然面臨技術等因素掣肘,當前制氫技術成本較高。

上市公司中綠氫概念股較多,中石化、中石油等大型央企、國企在整個氫能產業鏈布局較早,產業鏈覆蓋較全。

此外,熱門概念股還有陽光電源、隆基綠能、衛星化學、寶豐能源、旭陽集團、東華科技、蜀道裝備、粵水電、吉電股份、航天工程等。

以寶豐能源為例,其布局綠氫領域較早,主要利用光伏發電和電解水裝置,將水中的氫、氧分離,替代化石能源制氫。

公司于2019年開始建設全球單廠規模最大的太陽能電解水制氫項目,首批裝置于2021年4月成功投產。

在近期調研中表示,寶豐能源表示,目前公司首批30臺電解水制氫設備已全部投運,未來公司擬每年計劃以新增3萬標方/小時綠氫的速度不斷擴大產能,未來將形成年產百億標方、百萬噸綠氫產業規模,生產的“綠氫”一部分替代煤、石油、天然氣等化石能源,帶動化工產業鏈實現零碳變革

氫氣儲運制約產業規模化發展

氫氣儲運是制約我國氫能源發展的最主要挑戰。

當前氫氣的儲存主要有高壓氣態儲氫、低溫液態儲氫、固態儲氫和有機液體儲氫等四大類,均存在不同程度缺陷。

其中,高壓氣態儲氫、低溫液態儲氫和有機液體儲氫具有容量高的優勢,適合大型氫氣儲運,但是分別對應著安全隱患大、能源效率低和純度低等問題;固態儲氫的重量儲氫密度低,但是體積儲氫密度高、安全性好、純度高。

目前高壓氣態儲氫是目前發展最成熟、應用最廣泛的物理儲氫技術,化學儲氫技術是未來重要發展方向。

具體到氫氣輸運環節,則有工業鋼瓶、長管拖車、氣體管道、液態氫氣、有機液體、儲氫合金等多種方式。

目前國內氫氣輸運幾乎都是依賴長管拖車,氫氣管網發展不足,輸氫管道主要分布在環渤海灣、長三角等地,目前已知最長的輸氫管道為巴陵-長嶺輸氫管道,全長約42km,其次是濟源-洛陽輸氫管道(25km)。

長管拖車滿足不了大規模氫氣使用和氫能源產業的發展,管道輸氫和液態輸氫技術亟待提高。

隨著氫能源的規模化應用,液氫儲存預計成為氫能的主流儲運方式。這方面代表企業有美國普萊克斯公司、美國空氣化工產品有限公司、法國液化空氣集團,上述企業在液氫領域產能大,生產液氫的能耗和成本較低。

國內則起步較晚,中國液氫工廠有陜西興平、海南文昌、北京101所和西昌基地等,主要服務于航天發射,總產能僅有4t/d,最大的海南文昌液氫工廠產能也僅2t/d,與海外主流10~30t/d差距較大。

氫氣儲運概念熱股有蜀道裝備、鴻達興業、石化機械、華昌化工、中泰股份、藍科高新等。

其中,蜀道裝備具備制氫、氫液化、氫儲運及加注等氫能源裝備的設計、制造一站式解決方案提供能力,并正探索研究氫燃料電池等技術和產品應用。

隨著液氫儲存逐漸成為主流,公司以液氫技術為核心,著力推廣從可再生能源制綠氫—氫液化—液氫儲運—液氫儲存加注的綜合能源站的氫能示范產業鏈。

燃料電池車銷量持續高增

氫能產業鏈的下游應用包括傳統石化工業應用、氫燃料電池應用、加氫站等方面,其中,氫燃料電池是將氫氣和氧氣的化學能直接轉換成電能的發電裝置,其常常也被拿來與鋰電相比,具備長續航里程、快速加注、高功率密度、低溫自啟動等技術特點。

當前氫燃料電池發展方向主要有三個,分別是便攜設備市場、固定式系統應用市場、交通運輸應用市場,其在交通運輸領域的裝機率占到將近70%,氫燃料電池汽車成為汽車領域重要的發展方向之一。

電堆是氫燃料電池的核心部件,在燃料電池中成本占比60%,其中雙極板、膜電極、密封層等核心零配件高度依賴進口,抬升氫燃料電池成本。

不過目前國內一些企業在燃料電池發動機、電堆等核心部件的關鍵技術上基本實現自主,如具備自主核心技術的發動機供應商新源動力、億華通、弗爾賽等。

我國氫燃料汽車應用從商用車、長途載重車開始,且已被應用于軌道交通等應用場景。由此,濰柴動力、金龍汽車、上汽集團等車企近水樓臺,早早布局氫燃料電池領域。

川財證券研報顯示,10月,我國燃料電池車銷量維持高速增長,根據中汽協數據,10月燃料電池汽車產銷均完成300輛,同比分別增長3.7倍和5.4倍;1-10月,燃料電池汽車產銷分別完成0.27萬輛和0.24萬輛,同比分別增長1.8倍和1.5倍。

燃料電池車熱銷受益于五大城市群帶動。

2021年12月,財政部等五部門發布《關于啟動新一批燃料電池汽車示范應用工作的通知》,河北、河南兩個城市群正式獲批,加上此前首批公布的京津冀、上海和廣東城市群,2022年,共計5大城市群將正式鋪開我國燃料電池示范應用的大幕。

我國燃料電池汽車投放進入密集期,未來隨著更多燃料電池項目落地,產業協同效應也將逐步向上游傳遞,推動氫能上下游產業鏈中整個研發、制造等環節的進程。

【延伸閱讀】

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.scadasaas.com/news/show-440.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網