歡迎您訪問(wèn)中國(guó)氫能與燃料電池網(wǎng)

<tfoot id="6o02s"></tfoot>

<ul id="6o02s"></ul>

2022-12-21 來(lái)源:勢(shì)銀能鏈 瀏覽數(shù):274

綠色可再生氫氣憑借其零排放的特質(zhì),將成為未來(lái)構(gòu)筑低碳社會(huì)的重要載體。和使用煤或天然氣等化石原料生產(chǎn)的灰氫相比,綠氫的生產(chǎn)

綠色可再生氫氣憑借其零排放的特質(zhì),將成為未來(lái)構(gòu)筑低碳社會(huì)的重要載體。和使用煤或天然氣等化石原料生產(chǎn)的灰氫相比,綠氫的生產(chǎn)過(guò)程是零碳的。2022年3月國(guó)家發(fā)改委發(fā)布的《氫能產(chǎn)業(yè)發(fā)展中長(zhǎng)期規(guī)劃(2021-2035年)》明確提出,2025年可再生能源制氫量達(dá)到10-20萬(wàn)噸/年。而使用電解水制氫技術(shù)耦合可再生能源是目前生產(chǎn)綠色氫氣最主流也是最重要的方式。

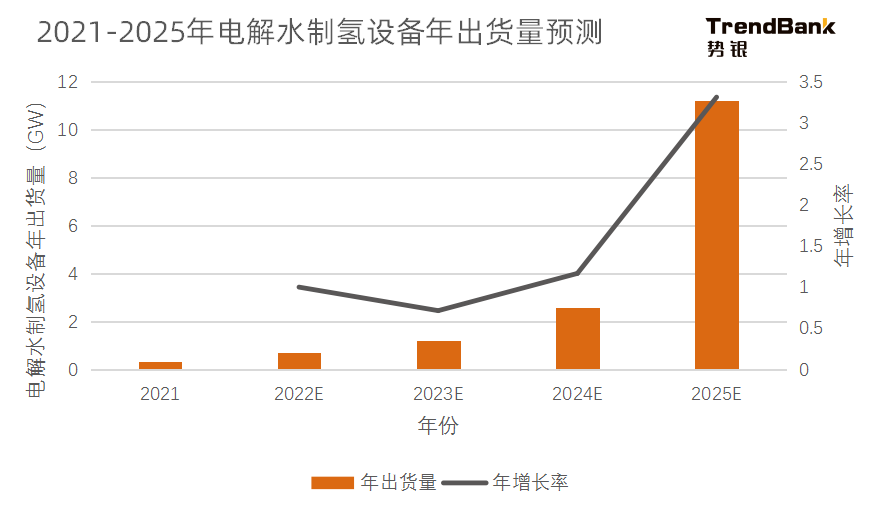

目前可再生能源電解水制氫項(xiàng)目正在中國(guó)如火如荼地建設(shè)中。根據(jù)勢(shì)銀(TrendBank)的市場(chǎng)調(diào)研和統(tǒng)計(jì),目前全國(guó)已有超過(guò)100個(gè)在建和規(guī)劃中的可再生能源電解水制氫項(xiàng)目。勢(shì)銀(TrendBank)預(yù)測(cè),2025年綠色可再生氫氣的需求量將達(dá)到約120萬(wàn)噸,2023-2025年的電解水制氫設(shè)備累計(jì)出貨量預(yù)計(jì)達(dá)到約15GW。

圖1:2021-2025年電解水制氫設(shè)備年出貨量預(yù)測(cè) 來(lái)源:勢(shì)銀(TrendBank)

“三北”地區(qū)將成為裝機(jī)量最大的地區(qū)

“三北”地區(qū)將在未來(lái)三年內(nèi)成為中國(guó)的綠氫生產(chǎn)中心。根據(jù)勢(shì)銀(TrendBank)的統(tǒng)計(jì),從項(xiàng)目數(shù)量上來(lái)看,接近70%的綠氫項(xiàng)目集中在三北地區(qū)。其中,約有41%的綠氫項(xiàng)目集中于西北地區(qū)。

圖2:綠氫項(xiàng)目地域分布 來(lái)源:勢(shì)銀(TrendBank)

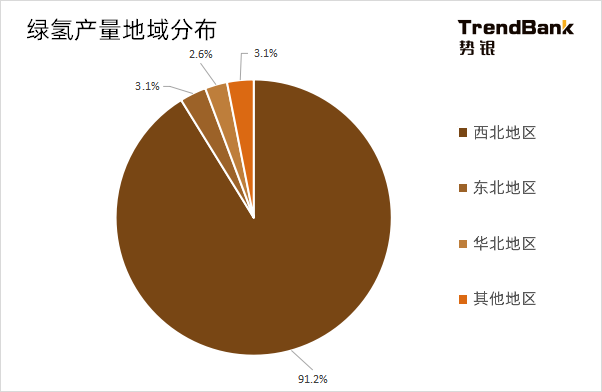

而從綠氫產(chǎn)量上來(lái)看,“三北”地區(qū)獨(dú)占鰲頭。根據(jù)勢(shì)銀(TrendBank)的統(tǒng)計(jì),預(yù)計(jì)到2025年,“三北”地區(qū)將生產(chǎn)全國(guó)97%左右的綠色氫氣。這意味著約有超過(guò)14GW的電解水制氫設(shè)備將安裝于“三北”地區(qū)。

圖3:綠氫產(chǎn)量地域分布 來(lái)源:勢(shì)銀(TrendBank)

相較于中國(guó)其他地區(qū),“三北”地區(qū)在可再生能源制氫上具備獨(dú)特的優(yōu)勢(shì)。

首先,“三北”地區(qū)擁有豐富且廉價(jià)的可再生電力資源,在“三北”地區(qū)開(kāi)展可再生能源制氫項(xiàng)目既可以降低制氫成本,又可以解決可再生能源的消納問(wèn)題。

其次,考慮到氫氣長(zhǎng)距離運(yùn)輸仍然存在成本瓶頸,目前的可再生能源制氫項(xiàng)目大多采用就地制氫就地消納的經(jīng)營(yíng)模式。而“三北”地區(qū)有大量的化工企業(yè)(合成氨/合成甲醇)和煉化企業(yè)可以作為綠色氫氣的終端應(yīng)用客戶(hù)。

因此,“三北”是現(xiàn)階段最適合發(fā)展可再生能源制氫的地區(qū)。

化工領(lǐng)域?qū)﹄娊馑茪湓O(shè)備的需求量最大

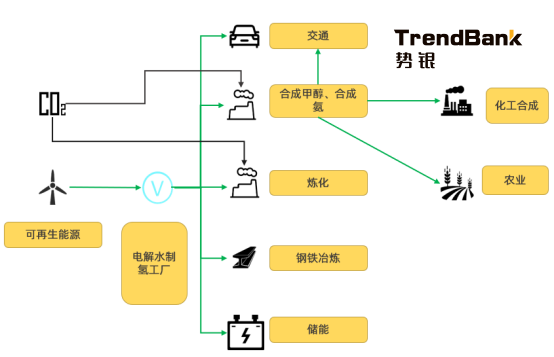

預(yù)計(jì)至2025年,電解水制氫技術(shù)將主要應(yīng)用于交通、化工、煉化、鋼鐵、儲(chǔ)能等領(lǐng)域。綠色氫氣在上述領(lǐng)域的應(yīng)用可以分為兩個(gè)大類(lèi):

作為能源的載體,例如在交通領(lǐng)域作為燃料電池汽車(chē)等相關(guān)機(jī)械設(shè)備的燃料,以及在儲(chǔ)能領(lǐng)域作為儲(chǔ)能的載體。

作為工業(yè)氣體,應(yīng)用于石油煉化、化工合成(合成甲醇、合成氨等)、鋼鐵等領(lǐng)域,例如作為化工合成的原料或者鋼鐵冶煉的還原氣體。

圖4:電解水制氫技術(shù)主要應(yīng)用場(chǎng)景 來(lái)源:勢(shì)銀(TrendBank)

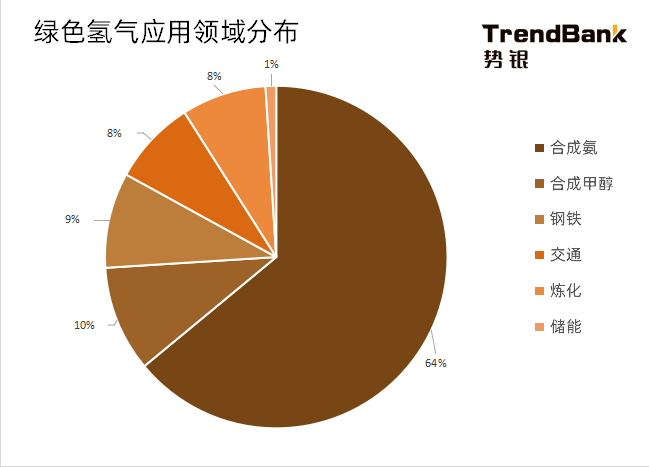

其中,化工領(lǐng)域?qū)﹄娊馑茪湓O(shè)備的需求量最高,主要集中于合成氨和合成甲醇領(lǐng)域。根據(jù)勢(shì)銀(TrendBank)的統(tǒng)計(jì),2023-2025年,合成氨領(lǐng)域的氫氣需求量將占到64%,遠(yuǎn)遠(yuǎn)高于其他應(yīng)用領(lǐng)域。大規(guī)模綠色合成氨項(xiàng)目的規(guī)劃是主要原因,目前綠色合成氨項(xiàng)目的綠色氫氣規(guī)劃產(chǎn)量都在萬(wàn)噸級(jí)以上,遠(yuǎn)遠(yuǎn)超過(guò)其他應(yīng)用領(lǐng)域的綠色氫氣規(guī)劃產(chǎn)量。

圖5:綠色氫氣應(yīng)用領(lǐng)域分布 來(lái)源:勢(shì)銀(TrendBank)

2025年電解水制氫設(shè)備出貨量將迎來(lái)爆發(fā)

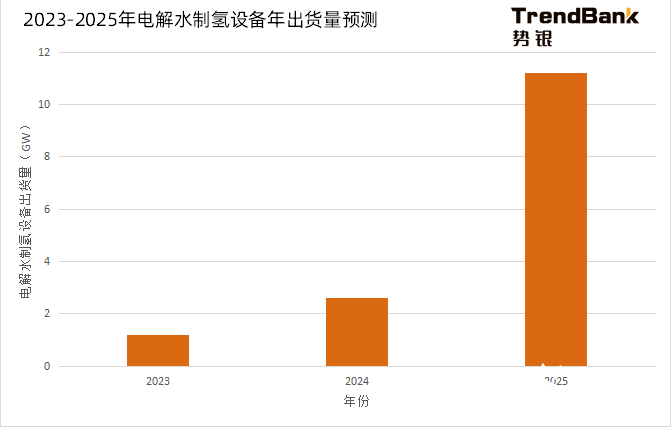

未來(lái),電解水制氫設(shè)備的出貨量可能在2025年迎來(lái)井噴式增長(zhǎng)。根據(jù)勢(shì)銀(TrendBank)的預(yù)測(cè),2023-2025年中國(guó)電解水制氫設(shè)備預(yù)計(jì)累計(jì)出貨15GW,其中2025年中國(guó)電解水制氫設(shè)備的年出貨量預(yù)計(jì)將超過(guò)11GW,占比達(dá)到75%,遠(yuǎn)遠(yuǎn)高于2023-2024年的年出貨量。

圖6:2023-2025年電解水制氫設(shè)備年出貨量預(yù)測(cè) 來(lái)源:勢(shì)銀(TrendBank)

大型綠色合成氨項(xiàng)目的投產(chǎn)是造成2025年電解水制氫設(shè)備爆發(fā)式增長(zhǎng)的主要原因。根據(jù)勢(shì)銀(TrendBank)統(tǒng)計(jì),目前規(guī)劃的大規(guī)模綠色合成氨項(xiàng)目,綠氫年規(guī)劃產(chǎn)量都在萬(wàn)噸以上,其中最大的項(xiàng)目年綠氫規(guī)劃產(chǎn)量達(dá)到了25萬(wàn)噸(搭配632臺(tái)1000Nm3/h的堿性電解槽)。這些項(xiàng)目預(yù)計(jì)都將于2025年逐步開(kāi)始投產(chǎn)。

2025年以后電解水制氫設(shè)備市場(chǎng)將繼續(xù)增長(zhǎng)

勢(shì)銀(TrendBank)認(rèn)為,隨著電解水制氫成本的逐漸下降和下游應(yīng)用場(chǎng)景的建立,未來(lái)電解水制氫設(shè)備市場(chǎng)將迎來(lái)更好的增長(zhǎng)態(tài)勢(shì)。勢(shì)銀(TrendBank)也會(huì)對(duì)未來(lái)的電解水市場(chǎng)持續(xù)跟蹤,密切關(guān)注電解水制氫產(chǎn)業(yè)上下游的發(fā)展情況。

【延伸閱讀】

PPT | 氫基能源產(chǎn)業(yè)鏈的發(fā)展階段及破局路徑探討!

謝和平:氫能源為經(jīng)濟(jì)社會(huì)發(fā)展注入強(qiáng)勁動(dòng)力

重塑能源董事長(zhǎng)兼CEO林琦:企業(yè)要多方合力推動(dòng)氫能產(chǎn)業(yè)實(shí)現(xiàn)更高質(zhì)量發(fā)展

內(nèi)蒙古年氫氣需求量700萬(wàn)噸,超全國(guó)1/4

高能耗產(chǎn)能關(guān)停倒計(jì)時(shí)?“工業(yè)+綠氫”突破能耗+碳排放“雙控”天花板

又一個(gè)10萬(wàn)億元大產(chǎn)業(yè)誕生?我國(guó)正積極打造綠氫產(chǎn)業(yè)鏈,與你的生活有關(guān)

版權(quán)與免責(zé)聲明:

凡注明稿件來(lái)源的內(nèi)容均為轉(zhuǎn)載稿或由企業(yè)用戶(hù)注冊(cè)發(fā)布,本網(wǎng)轉(zhuǎn)載出于傳遞更多信息的目的,如轉(zhuǎn)載稿涉及版權(quán)問(wèn)題,請(qǐng)作者聯(lián)系我們,同時(shí)對(duì)于用戶(hù)評(píng)論等信息,本網(wǎng)并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性;

本文地址:http://www.scadasaas.com/shichangfenxi/show-320.html

轉(zhuǎn)載本站原創(chuàng)文章請(qǐng)注明來(lái)源:中國(guó)氫能與燃料電池網(wǎng)

氫能與燃料電池產(chǎn)業(yè)

微信掃描關(guān)注