歡迎您訪問中國氫能與燃料電池網

<tfoot id="6o02s"></tfoot>

<ul id="6o02s"></ul>

2022-12-22 來源:壹點網 瀏覽數:205

受到雙碳政策的驅動,新能源汽車等新興產業的飛速發展,也帶動了多個市場對燃料電池的需求,燃料電池憑借著能效高、零排放的優勢

受到“雙碳”政策的驅動,新能源汽車等新興產業的飛速發展,也帶動了多個市場對燃料電池的需求,燃料電池憑借著能效高、零排放的優勢在越來越多的行業都得廣泛應用。特別是在汽車市場,燃料電池汽車長續航里程、快速加注、高功率密度、低溫自啟動的優勢越來越突出,在長途、重載、商用等領域不斷擴充市場;電動汽車也在城市、短途、乘用車等領域風生水起。在這樣的產業背景下,燃料電池汽車已經新能源汽車的重要技術路線之一,形成了并存互補的關系。作為能源技術革命的重要方向,氫燃料電池汽車也備受日本、韓國、歐洲、美國、中國等主要經濟體國家的高度重視,未來發展不可限量。

燃料電池的市場前景分析

從特性來看,零排放、高效率是燃料電池的最大優勢。目前,作為新能源汽車的重要發展方向,燃料電池在交通運輸領域減排升級方面的作用越來越突出。

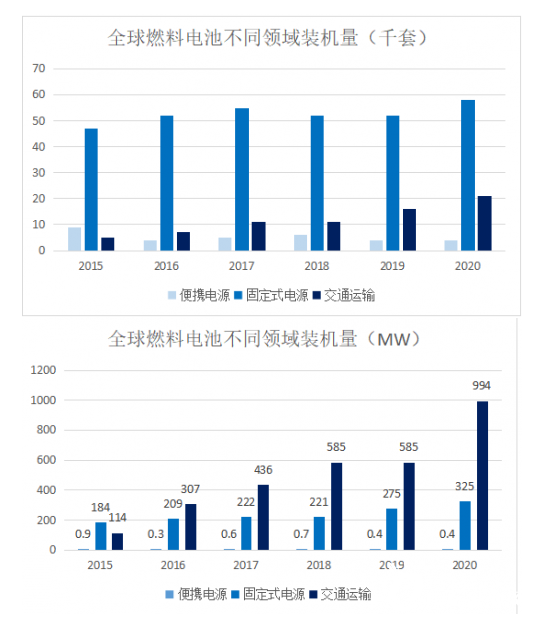

自2015年起,全球燃料電池不同應用領域裝機量總體救呈上升趨勢。其中,交通運輸領域裝機量上升顯著,尤其是在汽車領域。截至2020年底,全球氫燃料電池汽車保有量為32535輛,同比增長38%。燃料電池汽車發展受到了廣泛關注。2016年起,在政策的支持下,我國氫燃料電池汽車產量逐年提升;2020年受疫情影響,行業產量下滑至1199輛。截止2020年底,我國氫燃料電池汽車保有量為7352輛,我國氫燃料電池汽車正式進入商業化初期。

從產業發展趨勢來看,2020-2025年是氫燃料電池汽車第二個發展階段,由于基礎設施配套和氫燃料電池汽車的技術尚不成熟,整車購置和加氫成本仍然較高,政策扶持成為該階段氫能車發展主要驅動力。考慮到發展方向上側重中重卡,市場空間有望達到百億規模,該階段貼近終端氫能重卡需求的燃料電池堆及系統供應商將率先受益。行業專家分析認為,預計2025-2030年,隨著基礎設施加大普及、技術革新和成本下降推動產業進入發展加速期,到2030年年銷規模有望達到10萬輛水平,市場空間有望達到千億規模。

燃料電池的發展趨勢分析

01.燃料電池系統國產化率持續提升;近年有望實現全國產化

隨著政策引導和市場需求的持續深入,我國燃料電池行業的本土化和國產化水平正在逐年提升。數據顯示,目前燃料電池系統國產化程度已從2017年的約30%提升至60%-70%,電堆、膜電極、空壓機、氫氣循環泵等核心部件均可自主生產,氣體擴散層、催化層和質子交換膜等核心材料也在加速研發中,普遍處于送樣測試驗證階段,預計未來2-3年氫燃料電池產業鏈有望完全實現國產化供應。

02.到2030年氫燃料電池重卡TCO;有望實現與柴油重卡平價

經歷了從基礎布局向市場化、規模化方向的過渡,燃料電池汽車產業正在越來越成熟,但制約市場長期發展的桎梏依然存在。其中,氫能車最大的限制性因素就是高企成本。如果對未來10年氫燃料電池重卡全生命周期成本做出預測,綜合考慮政策支持、技術進步、國產化水平提升、規模化生產等多因素。預計到2030年,氫能重卡TCO將實現與柴油重卡平價。

03.“以獎代補”政策實施或為氫能車行業轉折點

燃料電池行業的發展,一直受到國家政策的影響。特別是近年來,一系列國字號文件的出爐,讓行業的發展不斷提速。其中,2020年9月五部委聯合發布《關于開展燃料電池汽車示范應用的通知》,該項政策的推出,將取消以往“國補+地補”的補貼模式,轉為由中央政府將政策獎勵下發給城市示范群所在的地方政府,由地方自主制定并實施產業發展獎勵政策,因地制宜發展氫燃料電池產業,避免了以往“大水漫灌”式補貼,新政將促進上游技術突破、驅動下游應用及基礎設施發展,真正惠及產業鏈上下游玩家。從政策實施目標來看,規劃爭取通過4年左右時間,建立氫能和燃料電池汽車產業鏈,關鍵核心技術(電堆、氫氣循環系統、空壓機、膜電極、雙極板、催化劑、碳紙、交換膜)取得突破,且要求示范城市群在第1-4年間實現至少2項、4項、5項、7項的本土化突破落地。“以獎代補”政策的實施或將成為氫燃料電池汽車產業重要的轉折點,政策推動下核心技術的有效突破將為未來規模化降本打牢堅定基礎,避免技術卡脖子而帶來產業發展停滯。

恒旭觀點

恒旭資本認為,和近年來鋰電池的行業發展規模相比,以裝機量作為衡量標準,燃料電池行業依然處于導入期階段,產業競爭格局尚未明朗,市場變數依然很大。特別是在政策、技術、資本等因素的驅動下,市場規模必然持續擴大。隨著市場競爭不斷升級,優質龍頭企業將進一步形成競爭壁壘,整個產業競爭格局將形成金字塔結構。

圍繞我國提出的“雙碳”目標,能源結構轉型和發展新能源汽車是必由之路,這就為氫能產業和燃料電池汽車產業的未來可持續發展帶來了重大機遇。從地域市場來看,上海是全國3個城市示范群之一,其無與倫比的經濟地位和市場環境優勢非常明顯。尤其是在聚焦燃料電池行業方面,未來上海有望帶動整個長江經濟帶在燃料電池產業鏈上的騰飛。

以對政策和市場的深度調研與精準研判為基礎,近年來,恒旭資本已投資布局業內領先的氫燃料電池電堆和系統供應商捷氫科技,氫燃料電池智能重卡龍頭企業友道智途,氫氣制運儲加龍頭國富氫能,燃料電池空壓機頭部企業勢加透博。在更為龐大的綠色產業市場,恒旭資本投資已過百億。尤其是在綠色交通領域,恒旭資本投資了智己汽車、哈啰出行、通行寶等企業;在清潔能源領域,投資了紫江新材、本松新材、國富氫能、捷氫科技等企業。

未來,恒旭資本將繼續重點關注氫燃料電池產業鏈核心環節的投資機會。秉持社會責任是企業可持續發展的基石”的理念,恒旭資本將環境、社會及治理(ESG)的綠色發展投資理念作為重要因素納入投資策略的制定之中。未來,在深度踐行“雙碳”政策精神,充分發揮上汽集團優勢資源的基礎上,恒旭資本將將繼續秉承ESG理念,為投資人選擇綠色可持續發展的優秀企業,實現更多項目和領域的合作共贏。

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.scadasaas.com/shichangfenxi/show-324.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網