從國(guó)外來(lái)看,歐盟、德國(guó)、日本、美國(guó)等發(fā)達(dá)國(guó)家和地區(qū)已經(jīng)制定了氫能發(fā)展戰(zhàn)略。

從國(guó)內(nèi)來(lái)看,保守估計(jì),到2050年,氫在我國(guó)終端能源體系占比將達(dá)到約10%,到2060年,占比將達(dá)到約15%。這一數(shù)據(jù)和IEA(國(guó)際能源署)公布的數(shù)據(jù)基本吻合。

當(dāng)氫在我國(guó)終端能源體系占比達(dá)到15%時(shí),氫能與電力協(xié)同互補(bǔ),將共同成為我國(guó)終端能源體系的消費(fèi)主體,帶動(dòng)形成10萬(wàn)億級(jí)的新興產(chǎn)業(yè)。

隨著我國(guó)氫能產(chǎn)業(yè)發(fā)展中長(zhǎng)期規(guī)劃的發(fā)布,氫能上升到國(guó)家能源戰(zhàn)略地位,眾多大型能源企業(yè)及上市公司加快布局氫能全產(chǎn)業(yè)鏈。

目前已有超過(guò)三分之一的中央企業(yè)布局包括制氫、儲(chǔ)氫、加氫、用氫等全產(chǎn)業(yè)鏈,并取得了一批技術(shù)研發(fā)和示范應(yīng)用的成果。

01、未來(lái)是氫能的時(shí)代

氫能可以有效解決綠色能源問(wèn)題。

不同氫氣生產(chǎn)方式成本不同,一些氫氣生產(chǎn)方式將排放大量二氧化碳。這顯然不可取。

到2050年,我國(guó)能實(shí)現(xiàn)每公斤14元的制氫成本,新疆、福建等光伏和風(fēng)電條件比較好的地區(qū),都可以達(dá)到這個(gè)水平。

目前,全球總煤炭總消費(fèi)量為77億噸,IEA(國(guó)際能源署)報(bào)告,到2050年保留2%,則為1.5億噸;按照我國(guó)能源基金會(huì)的預(yù)測(cè)報(bào)告,煤電到2050年降低80%,現(xiàn)在每年煤電消耗約20億噸,如果全用煤發(fā)電,依然需要4億噸,遠(yuǎn)高于IEA(國(guó)際能源署)的1.5億噸預(yù)測(cè);如果80%用氫代替,1kg氫約合5kg煤,則至少需要6000萬(wàn)噸氫。

全球2億噸氫用于交通,假設(shè)中國(guó)占比為30%,則約需6000萬(wàn)噸;全球4500萬(wàn)噸氫用于鋼鐵冶金,假設(shè)中國(guó)占比為40-50%,則約需2000萬(wàn)噸;全球5000萬(wàn)噸氫用于化工, 假設(shè)中國(guó)占比為40%,約2000萬(wàn)噸。

因此,我國(guó)到2050年總計(jì)約需氫氣1.6億噸,占IEA(國(guó)際能源署)報(bào)告預(yù)測(cè)5億噸的32%。

到2030年,我國(guó)風(fēng)電光伏的裝機(jī)量保守估計(jì)將達(dá)到16.2億千瓦,能源局要求不能低于12億千瓦;發(fā)電量達(dá)到2.5萬(wàn)億千瓦時(shí)。

到2060年,我國(guó)風(fēng)電、光伏裝機(jī)容量保守估計(jì)將達(dá)到48.1億千瓦,和全國(guó)用電量相當(dāng)。如果發(fā)電量是7.9萬(wàn)億千瓦時(shí),用一部分發(fā)電量來(lái)制氫,是完全有可能的。

氫儲(chǔ)能具備大規(guī)模、長(zhǎng)周期等優(yōu)勢(shì),可實(shí)現(xiàn)可再生能源電力時(shí)間、空間轉(zhuǎn)移,有效提升能源供給質(zhì)量和可再生能源消納利用水平,將成為拓展電能利用、應(yīng)對(duì)可再生能源隨機(jī)波動(dòng)的最佳方式之一。

02、氫能的大規(guī)模開發(fā)和利用將創(chuàng)造巨大的投資機(jī)遇

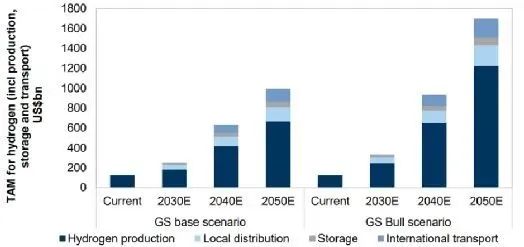

氫能生產(chǎn)的潛在總市場(chǎng)容量(TAM)可觀。

從全球氫能生產(chǎn)來(lái)看,總儲(chǔ)能、潛在市場(chǎng)很大,從當(dāng)前1250億美元到本世紀(jì)末大約2500億美元,2050年底將突破1萬(wàn)億美元。我國(guó)在全球占比按32%計(jì)算,則國(guó)內(nèi)氫能生產(chǎn)的TAM(潛在總市場(chǎng)容量)將從當(dāng)前的¥2680億元提高到本世紀(jì)二十年代末的大約¥5360億元,至 2050年底更會(huì)突破¥2.14萬(wàn)億元。

氫能的大規(guī)模開發(fā)和利用將創(chuàng)造巨大的投資機(jī)遇。對(duì)于氫能產(chǎn)業(yè)的投資已開始飛速增長(zhǎng),尤其在技術(shù)部署方面最為顯著。

聚焦清潔氫能的直接供應(yīng)鏈,從生產(chǎn)(綠色和藍(lán)色氫能的電解槽和CCUS)、儲(chǔ)能、本地配送銷售、輸運(yùn)和全球貿(mào)易等環(huán)節(jié)的全方面投資來(lái)看,估計(jì)累計(jì)有5萬(wàn)億美元的投資總額流入清潔氫能的直接供應(yīng)鏈當(dāng)中。

上述投資只包括清潔氫能直接供應(yīng)鏈當(dāng)中的資本性支出投資,并未包含末端市場(chǎng)(工業(yè)、運(yùn)輸、建筑)相關(guān)的資本投資或者發(fā)電廠利用綠色氫能進(jìn)行發(fā)電所需的相關(guān)資本投資。

03、氫能為制造業(yè)高質(zhì)量發(fā)展帶來(lái)新機(jī)遇

1、氫燃料電池汽車

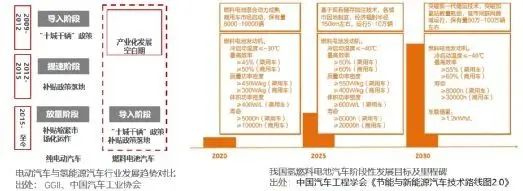

能源局要求,到2025年,我國(guó)氫燃料電池汽車保有量將達(dá)到5萬(wàn)——10萬(wàn)輛,2030年可能達(dá)到80萬(wàn)——100萬(wàn)輛,保有量的增長(zhǎng)空間達(dá)10倍,跟鋰動(dòng)力電池的道路期,提速階段很相似。

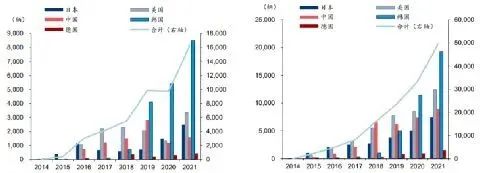

另外,E4Tech數(shù)據(jù)顯示,2020年全球燃料電池裝機(jī)量達(dá)到1319.4MW,增長(zhǎng)率也很快。

近年來(lái),我們明顯感覺(jué)到,全球主要國(guó)家的氫車保有量增速明顯,中國(guó)增長(zhǎng)最快。

從圖表可以看出,我國(guó)燃料電池技術(shù)水平逐漸接近國(guó)際先進(jìn)水平。

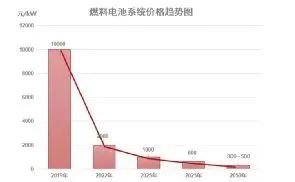

隨著規(guī)模化和技術(shù)水平的提升,燃料電池的價(jià)格快速下降。到2050年,每千瓦可能只有三百到五百元,不會(huì)高于鋰動(dòng)力電池。

2、氫能重卡等商用車

柴油車對(duì)港口的霧霾影響很大,它的氮氧化物的排放量占汽車總排放量的68.3%。

我們首先要解決重載的卡車問(wèn)題,港口的副產(chǎn)氫很豐富,可以做示范。

3、固態(tài)儲(chǔ)氫

目前,工業(yè)副產(chǎn)氫、凈化儲(chǔ)氫、固態(tài)儲(chǔ)氫產(chǎn)品都已推出,非常安全。其中,共享租賃單車已經(jīng)在全國(guó)推出。

4、電解槽

2030年IEA預(yù)測(cè)全球總氫2.12億噸,若中國(guó)占比30%,則約3900萬(wàn)噸,按照65%為綠氫、約44%的負(fù)荷考慮,約需450GW電解槽,則需5MW約10萬(wàn)套,產(chǎn)值約¥1.43萬(wàn)億;2050年IEA預(yù)測(cè)全球總氫5億噸,若中國(guó)占比32%,則約1.6億噸, 按照95%為綠氫、約50%的負(fù)荷考慮,約需2TW電解槽,則需5MW約40萬(wàn)套,產(chǎn)值超過(guò)¥5萬(wàn)億。

04、“五個(gè)基”專精特新中小企業(yè)將做出重要貢獻(xiàn)

工信部統(tǒng)計(jì),專精特新小巨人企業(yè)95%在做核心元器件、基礎(chǔ)材料、基礎(chǔ)工藝和基礎(chǔ)軟件,專精特新小巨人企業(yè)將在氫能的核心技術(shù)、核心材料和裝備產(chǎn)業(yè)的部件、基礎(chǔ)工藝等方面,發(fā)揮重要作用。

產(chǎn)業(yè)聯(lián)盟是國(guó)家級(jí)的氫能產(chǎn)業(yè)智庫(kù),推動(dòng)氫能綠色發(fā)展。近年來(lái),氫能聯(lián)盟做了大量工作,例如可再生100企業(yè)、氫能領(lǐng)跑者的行動(dòng)、氫能產(chǎn)業(yè)大數(shù)據(jù)平臺(tái)、產(chǎn)業(yè)鏈和創(chuàng)新的融合發(fā)展,包括這一次氫能創(chuàng)業(yè)大賽。

發(fā)展氫能產(chǎn)業(yè)有利于支撐目標(biāo)的發(fā)展,專精特新中小企業(yè)在氫能的“五個(gè)基”——基礎(chǔ)材料、基礎(chǔ)元器件、基礎(chǔ)工藝、基礎(chǔ)軟件、基礎(chǔ)體系,將會(huì)做出重要貢獻(xiàn)。