歡迎您訪問中國氫能與燃料電池網

<tfoot id="6o02s"></tfoot>

<ul id="6o02s"></ul>

2023-02-03 來源:氫云鏈 瀏覽數:218

長久以來,國內互聯網廣泛流傳著一個說法:氫能專利被日本壟斷,所以中美不愿發展氫能產業,避免給日本打工。事實果真如此嗎?氫

長久以來,國內互聯網廣泛流傳著一個說法:“氫能專利被日本壟斷,所以中美不愿發展氫能產業,避免給日本打工。”事實果真如此嗎?氫能專利的國際競爭情況究竟如何?

2023年1月,IEA發布了《Hydrogen patents for a clean energy future》(以下簡稱“《報告》”),該《報告》基于歐洲專利局的專利數據(2001 年-2020 年),討論了氫能國際技術專利的地區分布、環節分布、企業分布等情況,完整地體現了在國際層面的氫能技術的發展和分布情況。氫云鏈概況要點如下:

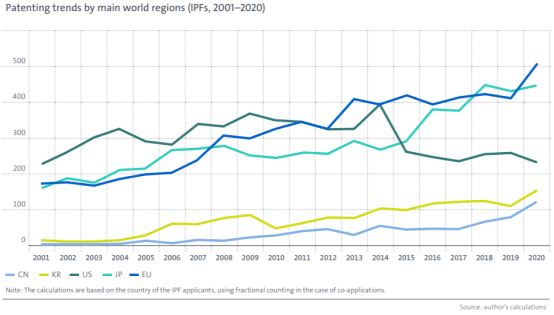

(1)從地區看,歐美日在氫能專利方面仍然處于領先地位,歐美基本平分秋色。其中,美國在2011年后氫能專利占比快速下降,而韓國、中國在國際專利方面處于起步階段。

如圖1所示,目前,歐盟國家是氫專利的全球領導者,在2011-2020年期間新增專利占比達到28%,其中德國和法國表現出眾,分別占比11%和6%;日本在2011-2020年間的專利占比高達24%;美國表現依然強勢,十年間氫能專利占比達到20%,但它是全球氫能產業主要發展地區中專利數量唯一下降的國家;來自韓國和中國的國際專利申請數量在這十年間并不多,但一直處于快速增長狀態,平均年增長率達到為12.2%和15.2%。

圖1 國際專利分布情況

來源:IEA

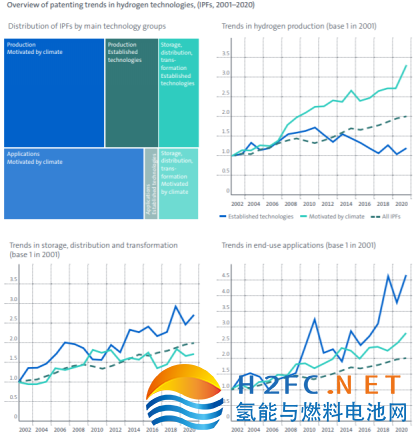

(2)從環節看,氫技術專利在氫氣制備、儲運、應用三大價值鏈環節的分布基本均衡。其中,在制備與應用環節中,碳中和成為氫技術創新的主要推動力量,如汽車企業;但在儲運環節的技術創新仍主要來自傳統企業,如化工企業推動。

圖2 不同環節專利分布及發展變化情況

來源:IEA

如圖2所示,《報告》表明,在2001-2020年期間,碳中和驅動產生的專利數量是傳統氫能專利數量的兩倍以上。其中,制備、儲運、應用三個環節結論如下:

1)電解制氫成為制氫專利主流方向。2020年電解制氫的專利占到氫能專利總數的12%。歐美日在大多數制氫技術專利中處于領先地位。其中歐洲在天然氣制氫領域的專利占比領先,達到39%;美國在電解制氫方面有所落后,占比僅為13%;日本在電解制氫方面的專利申報占比高達28%,全球第一。

2)2001-2020年氫氣儲運相關的專利申報年復合增長率達到13%。其中,壓力容器、管道和相關輔助設備(如低溫熱泵、閥門)等基礎設施的創新水平高;液氫和車載氫系統的復合平均增長率達到13%,近年來更是成為專利申報的風口;氫基燃料和固態儲氫發展相對緩慢。在過去十年,低碳氫基燃料(如合成甲烷、柴油或煤油)和固態儲氫方案在專利申報上活力不足。

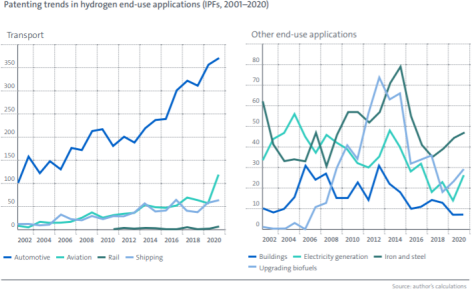

3)汽車是氫能應用專利的火車頭。自2001年以來,汽車氫應用的專利申報超過其他所有新興氫應用的總和,如圖7所示。其中日本、韓國在汽車領域的專利申報起了主要作用,占比達到39%,具體見圖3。

圖3 不同氫能應用的專利發展情況

來源:IEA

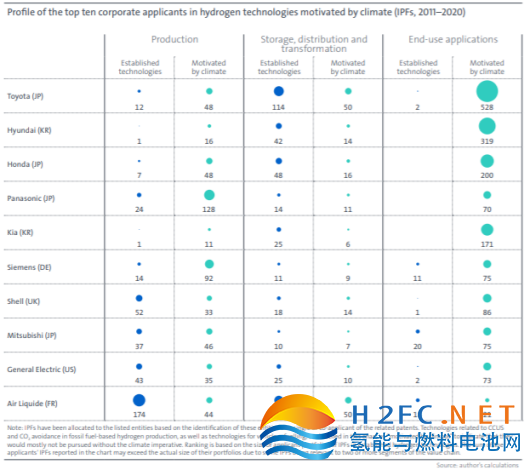

(3)從申報企業看,化工企業與汽車企業是氫能專利的主要申報單位。其中化工企業主導了傳統氫能技術的創新,汽車企業和設備企業主導了碳中和驅動的氫技術創新。具體亮點如下:1)氫內燃機僅在船舶領域與燃料電池持平。在汽車及航空領域,燃料電池都占據了明顯優勢,僅在船舶領域氫內燃機與燃料電池基本持平。2)車企引領車用氫能國際專利發展。車用燃料電池專利top10為9家車企與一家零部件企業——博世,占比高達80%。燃料電池開發商如加拿大巴拉德、美國普拉格等專利較少。3)歐洲主導綠色甲醇與綠氨的專利發展。過去十年間,歐洲主導了綠氨和綠色甲醇的專利申請,占比分別達到34%和48%,其中德國表現突出,在兩個領域占比均達到14%。日本和美國在綠氨方面的專利總和略低于歐洲,在綠色甲醇方面更是遠遠落后,

圖4 2011-2020年碳中和引發的氫專利申報企業TOP10

來源:IEA

討論一:誰在主導國際氫能專利?

根據IEA報告,碳中和已經成為氫能產業技術創新的主要因素。

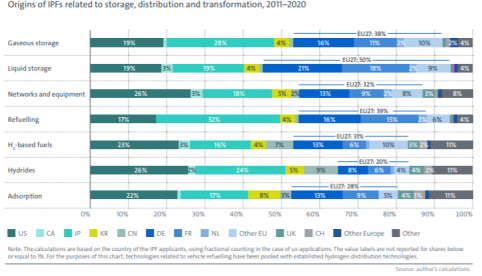

2001-2020年期間,氣候驅動的技術產生的國際專利數量是現有技術的兩倍多。如圖5所示,歐洲引領氫儲運專利發展。2011-2020年期間,歐洲領導了氫儲運領域的專利活動。在液氫環節占比達到50%,氣態儲運環節占比達到38%,加注環節達到39%,供氫網絡占比達到32%。在低碳氫基燃料和固態儲氫方面歐洲同樣也處于領先地位。美國則在供氫網絡(占比26%)、氫基燃料(占比23%)、氫化物(占比26%)及吸附(占比22%)等方面表現活躍,但在其他已建立的氫運輸及儲存技術中占比較低。

圖5 不同國家在儲運環節的專利情況

來源:IEA

討論二:中國氫能專利是多還是少?

值得一提的是,IEA的報告與中國國內關于氫能專利的研究實踐有一定出入:根據國內研究,中國的氫能專利在近年來發展蓬勃;但根據IEA報告,中國對于氫專利貢獻較少。

因此有讀者向氫云鏈提問:國內企業的專利是多還是少?未來會不會因為專利問題影響到產業發展?

氫云鏈認為,出入的原因在于IEA統計的是國際專利,而中國企業多數情況下僅申報了國內專利。

目前專利多數情況下屬于防守戰術

一個國家或地區只保護在當地申報的專利

申報專利需要花費一定的資金

目前國內企業在海外的業務較少、市場預期較低,同時革命性的技術創新較少,因此國內企業對于申報國際專利的必要性和主管意愿都較低——造成了國內氫能專利領域活力十足,但在IEA報告中卻剛剛起步的情況。

未來隨著國內企業走向國際市場,以及原創的關鍵性技術的增加,中國在國際層面的氫技術專利數量也將顯著增加。但目前看,國人無須擔心!國際專利情況不影響國內氫能市場發展。

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.scadasaas.com/shichangfenxi/show-600.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網