歡迎您訪問中國氫能與燃料電池網

<tfoot id="6o02s"></tfoot>

<ul id="6o02s"></ul>

2023-02-06 來源:氫云鏈 瀏覽數:243

如果說2021年是電解槽市場啟動的一年,那么2022年就是電解槽產品、產能項目和應用項目爆發的一年。氫云鏈數據庫顯示,2022年一季

如果說2021年是電解槽市場啟動的一年,那么2022年就是電解槽產品、產能項目和應用項目爆發的一年。

氫云鏈數據庫顯示,2022年一季度開始出現大量出現電解制氫項目,同時多個新能源制氫項目開始進入前期工程招標環節;二季度開始,電解槽企業逐漸活躍,開始頻繁發布電解槽新品和電解槽產能項目,其中8月份成為分水嶺。氫云鏈以8月為起點,對2022年8后的電解槽產品及產能項目進行了盤點。

自2022年8月以來,全國有14家企業發布了超過15款電解槽新品,18家企業進行了產能項目的申報立項,總產能超過10GW,預計總投資超過70億!

一、產能:18企業立項19個電解槽產能項目,總產能超10GW

如圖表1所示,2022年8月以來,至少18家企業在8個省份進行了電解槽產能項目的立項規劃,明確公布的產能超過7.5GW,總產能預計超10GW!

圖表1 電解槽產能項目立項情況

來源:氫云鏈數據庫

從產能看,氫云鏈分析有如下特點:

1、規劃總產能超10GW,總投資超70億,PEM電解槽產能搶眼。19項產能項目中,已明確的電解槽產能高達7.5GW,明確的投資額高達55億,預計總產能將超過10GW,總投資預計超過70億。其中PEM電解槽公布的產能達到了1.5GW以上,與市場中PEM電解項目的占比形成鮮明對比,顯示了企業對PEM電解槽在國內市場前景的信心。

2、外企加快布局中國市場,新企業搶占產能先機。由于此前從事大型電解槽生產的企業較少,僅有中船派瑞、淳華氫能、康明斯等少數企業屬于老面孔,大多數項目方均為新玩家,而且新玩家占據了新增產能的大頭。同時,外資品牌也開始加快了布局速度,康明斯恩澤、安思卓等外資品牌或中外合資公司的生產項目開始落地。

3、產業基礎+風光電資源優勢明顯。在項目分布的8個省份中,江蘇、山東、廣東等傳統工業大省吸引了超過11個項目,此外內蒙古也吸引了3個項目,工業基礎+風光電資源的省份顯示了明顯優勢。

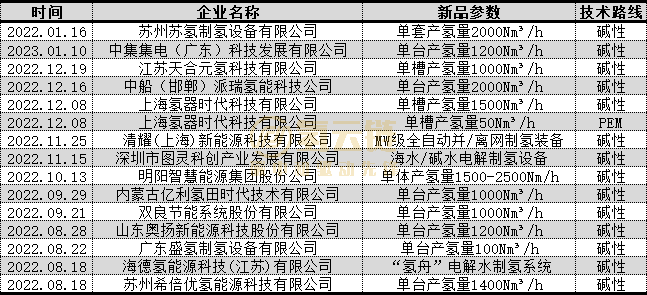

二、新品發布:14家企業攜15款新品亮相,堿性成為絕對主流,大標方趨勢明顯

氫云鏈數據庫顯示,自2022年8月以來,共有14家企業在國內發布了15款電解槽新品,具體如圖表1所示。

圖表1 電解槽產品新品發布情況

來源:氫云鏈

從產品看,氫云鏈分析有如下特點:

1、8企業“首發”,風光企業成主力。14家企業中,有8家企業首次公開發布電解槽產品,分別為中集集電、天合元氫、氫器時代、清耀新能源、明陽集團、億利氫田、雙良節能、廣東盛氫,其中多數為光伏、風電等新能源產業延申企業。

值得注意的是,發布新品的企業中初創企業較少。

2、堿性電解槽單體制氫量突破2000標方大關。2022年,1000Nm?/h似乎已經成為電解槽新品的“起步門檻”,下半年中船派瑞更是率先發布了單體2000Nm?/h堿性電解槽,大型化趨勢明顯。

3、堿性仍占絕對主流。15款電解槽新品中,僅有氫器時代發布了一款50Nm?/h的PEM電解槽新品,其余均為堿性電解槽,展現了其統治地位。這主要是因為(1)國內堿性電解槽技術相對成熟、而PEM電解槽產業鏈處于發展階段;(2)堿性電解槽成本較低,市場接受程度高。

4、電解制氫“系統商”亮相。百兆瓦級以上的大型電解制氫項目開始頻繁出現,部分企業順應“多對一”的電解槽系統的市場需求,推出了電解制氫系統產品。電解制氫與燃料電池一樣,也開始出現了“槽商”和“系統商”。

小 結

令人應接不暇的電解槽新品發布、產能布局讓2022年8月成為電解槽市場的重要轉折點。氫云鏈數據庫顯示,2023年計劃投產的綠氫項目就將超過10萬噸,企業對電解槽產品和產能的積極投入,有助于滿足綠氫市場對電解槽的需求,加快國內綠氫產業的發展,并進一步提升中國在全球氫能市場中的競爭力。

盡管國內電解槽產品、產能達到一個小高潮,但國內仍存在電解槽項目稼動率低、電解設備創新不足等情況,預計隨著項目增多和需求明確,出現一波新技術創新和迭代高潮;氫云鏈希望,2023年國內電解槽產業能夠實現“量”與“質”的同步提升,引領國際電解槽技術創新方向!

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.scadasaas.com/shichangfenxi/show-617.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網