01第三批燃料電池城市群候選人蓄勢待發(fā),利用自身資源發(fā)展氫能產(chǎn)業(yè)鏈

自2021年第二批燃料電池汽車示范城市群批準(zhǔn)以來,我國初步形成以京津冀、上海、廣東、河南、河北城市群牽頭的“3+2”5大燃料電池汽車政策支持示范城市群格局。隨著示范城市群建設(shè)的不斷推進,5大示范城市群之外的眾多省市也積極發(fā)布推動氫能產(chǎn)業(yè)發(fā)展的相關(guān)政策,并且明確量化目標(biāo)、重點任務(wù)以及結(jié)合本省市地區(qū)的特色實施路徑,為燃料電池示范城市群擴容注入新的活力。川渝地區(qū)以成都—內(nèi)江—重慶為發(fā)展軸建設(shè)成渝氫走廊,以成都為核心發(fā)展氫能產(chǎn)業(yè), 帶動內(nèi)江、自貢、樂山等沿線城市打造堅實的產(chǎn)業(yè)鏈,是示范城市群擴容強有力的競爭者。四川省政府在2020年9月發(fā)布《四川省氫能產(chǎn)業(yè)發(fā)展規(guī)劃(2021-2025年)》,提出2025年目標(biāo):1)燃料電池汽車(含重卡、中輕型物流車、客車)應(yīng)用規(guī)模達(dá)6000輛;2)氫能基礎(chǔ)設(shè)施配套體系初步建立,建成多種類型加氫站60座;3)培育國內(nèi)領(lǐng)先企業(yè)25家, 覆蓋氫能制儲運加以及綜合利用等領(lǐng)域。同時,重慶市政府于2022年發(fā)布《重慶市能源發(fā)展“十四五”規(guī)劃(2021-2025)》,提出重點強調(diào)建設(shè)成渝氫走廊,同時大力開展氫能在交通領(lǐng)域示范應(yīng)用,預(yù)期到2025年推廣應(yīng)用氫燃料電池汽車規(guī)模達(dá)到1500輛,并建設(shè)多種類型加氫站30座。四川省攀枝花市、成都市、內(nèi)江市等地區(qū)也積極響應(yīng)雙碳政策,相繼發(fā)布?xì)淠墚a(chǎn)業(yè)發(fā)展規(guī)劃、“十四五”能源發(fā)展計劃、新能源車發(fā)展規(guī)劃等文件推動川渝地區(qū)氫能產(chǎn)業(yè)發(fā)展。

川渝地區(qū)自身在氫能產(chǎn)業(yè)鏈上-中-下游的資源稟賦優(yōu)勢突出。在上游制氫環(huán)節(jié),川渝地區(qū)可利用當(dāng)?shù)刎S富的水電資源制綠氫,當(dāng)?shù)負(fù)碛?000萬千瓦城市群水電裝機量以及7000萬千瓦可開發(fā)水電裝機量,使得年富余調(diào)峰水電量達(dá)92億千瓦時,年水電產(chǎn)綠氫潛力達(dá)15萬噸左右,能保障約3萬輛燃料電池汽車一年用氫需求,同時,川渝地區(qū)還有工業(yè)副產(chǎn)氫和天然氣制氫作為重要補充。在中游核心零部件環(huán)節(jié),8大零部件中,有七個零部件 (電堆、膜電極、雙極板、空氣壓縮機、氫氣循環(huán)泵、催化劑、碳紙)已經(jīng)掌握自主研發(fā)生產(chǎn)。在下游應(yīng)用環(huán)節(jié),截止到 2021 年底,成渝地區(qū)實現(xiàn)了440輛的燃料電池汽車的產(chǎn)業(yè)化示范應(yīng)用,配套建成了15座加氫站。目前,川渝地區(qū)聚集了產(chǎn)業(yè)相關(guān)企業(yè)及科研院所200余家,覆蓋制氫、儲運、加注、燃料電池、整車、檢測等各個環(huán)節(jié),并已實現(xiàn)產(chǎn)業(yè)化 應(yīng)用。

山西省積極發(fā)布?xì)淠芤?guī)劃,謀求產(chǎn)業(yè)轉(zhuǎn)型。2022年10月17日,山西省發(fā)布《山西省氫能產(chǎn)業(yè)發(fā)展中長期規(guī)劃(2022-2035年)》,提出燃料電池汽車相關(guān)目標(biāo):1)到2025年,燃料電池汽車保有量超1萬輛;2)到2030年,燃料電池汽車保有量達(dá)到5萬輛。同時,山西省政府計劃未來部署一批加氫站,推動應(yīng)用規(guī)模,形成國內(nèi)領(lǐng)先的氫能產(chǎn)業(yè)集群,構(gòu)建較為完備的產(chǎn)業(yè)鏈體系。山西省將由長治市牽頭太原、大同、呂梁等城市發(fā)展氫能產(chǎn)業(yè),并發(fā)布?xì)淠墚a(chǎn)業(yè)發(fā)展規(guī)劃和提出明確的發(fā)展目標(biāo):1)大同市計劃到2025年,氫燃料汽車投放數(shù)量達(dá)到6300輛,配套建設(shè)加氫能力不低500kg/天的示范性加氫站數(shù)量超過50座;到2030年,氫燃料汽車投放量超過57000輛,配套加氫站數(shù)量達(dá)到100座;2)長治市計劃到2025年, 全市燃料電池重型貨車保有量達(dá)到5000輛以上,建成超過80座加氫站;到2030年,全市多種燃料電池車型保有量達(dá)到44000輛以上,累計建成日加氫能力1000-4000公斤的加氫站100座。3)呂梁市計劃力爭到2025年底,全市制氫能力達(dá)到20萬噸以上,建成加氫站50座,氫燃料汽車保有量突破5000輛,氫能規(guī)模以上企業(yè)數(shù)量達(dá)到50家,形成較為完備的氫能產(chǎn)業(yè)發(fā)展生態(tài)體系。

在示范城市群體系外,山東省獨立發(fā)布 “氫進萬家”政策,目標(biāo)2025年推廣萬輛氫車,并積極建設(shè)氫能高速網(wǎng)絡(luò)。2020年6月17日,山東省政府發(fā)布《山東省氫能產(chǎn)業(yè)中長期發(fā)展規(guī)劃(2020-2030年)》,提出到2025年,累計推廣燃料電池汽車10000輛, 累計建成加氫站100座的目標(biāo)。另外,山東省下級市中濟南、淄博、濰坊、青島是山東“氫進萬家”的四個參與城市,正在建設(shè)的氫能高速“濟青高速”的目的是將四個城市鏈接在一起,在給予氫車特殊路權(quán)的同時完善氫能高速網(wǎng)絡(luò)的氫能供給與場景規(guī)劃的建設(shè),使其快速共同發(fā)展。其中,淄博市在2022年8月17日發(fā)布《關(guān)于印發(fā)淄博市氫能產(chǎn)業(yè)發(fā)展中長期規(guī)劃(2022—2030年)的通知》中明確氫能發(fā)展定位,提出發(fā)展目標(biāo):到2025年, 累計推廣氫燃料電池汽車1000輛,累計建成加氫站12座;到2030年,累計推廣燃料電池汽車4000輛,累計建成加氫站20座。

福建省開始布局氫能,將氫能源作為新能源產(chǎn)業(yè)發(fā)展的一部分。福建省政府于2022年先后發(fā)布《福建省新能源汽車產(chǎn)業(yè)發(fā)展規(guī)劃(2022—2025年)》、《福建省“十四五” 能源發(fā)展專項規(guī)劃》、《福建省人民政府關(guān)于印發(fā)深化生態(tài)省建設(shè)打造美麗福建行動綱要 (2021—2035年)的通知》以及《福建省氫能產(chǎn)業(yè)發(fā)展行動計劃(2022—2025年)》,立足本省產(chǎn)業(yè)發(fā)展現(xiàn)狀以及資源稟賦,制定了氫能產(chǎn)業(yè)發(fā)展規(guī)劃目標(biāo)以及重要任務(wù):到2025年,培育20家具有全國影響力的知名企業(yè),氫能產(chǎn)業(yè)鏈關(guān)鍵技術(shù)達(dá)到國內(nèi)領(lǐng)先水平,氫能產(chǎn)業(yè)核心裝備及關(guān)鍵零部件實現(xiàn)產(chǎn)值500億元以上,全省燃料電池汽車(含重卡、中輕型物流、客車)應(yīng)用規(guī)模達(dá)到4000輛,覆蓋全省主要氫能示范城市的基礎(chǔ)設(shè)施配套體系初步建立,力爭建成40座以上各種類型加氫站。

浙江省由嘉興市牽頭紹興、金華、舟山等多個下級市區(qū)來積極部署氫能發(fā)展規(guī)劃,并提明確出量化目標(biāo)。2022年6月28日, 浙江省發(fā)展改革委印發(fā)《關(guān)于批復(fù)同意浙江省氫燃料電池汽車示范區(qū)(點)的通知》,確定寧波市、嘉興市、紹興市、金華市、舟山市等5個地區(qū)為省級氫燃料電池汽車示范區(qū),以及嘉善縣、長興縣等2個地區(qū)為省級氫燃料電池汽車示范點。整體看來,此次浙江省發(fā)改委公布“5+2”氫燃料電池汽車示范區(qū)到2025年 的總體目標(biāo)分為兩個量化目標(biāo):1)推廣應(yīng)用氫車數(shù)量為5000輛左右;2)規(guī)劃建設(shè)加氫站不少于45座。其中,嘉興市的氫車推廣應(yīng)用目標(biāo)占浙江省的一半,主要是因為嘉興也是 第一批上海市示范城市群的成員之一,其擁有深厚的氫燃料電池產(chǎn)業(yè)基礎(chǔ)以及豐富的區(qū)域資源。另外,浙江省也在著力打造兩條“氫走廊”:一是依托G92(環(huán)杭州灣高速)串聯(lián)起嘉興、杭州、紹興、寧波等環(huán)杭州灣重要節(jié)點城市,加快當(dāng)?shù)禺a(chǎn)業(yè)發(fā)展,完善沿線氫氣補給設(shè)施,協(xié)同打造“環(huán)杭州灣”氫走廊,加快形成長三角氫燃料電池汽車產(chǎn)業(yè)集群;二是以金華、寧波、舟山為重點,依托G15(甬金高速)建設(shè)氫能高速通道,圍繞自由貿(mào)易區(qū)創(chuàng)新發(fā)展構(gòu)建的“義甬舟”氫走廊。

同時,浙江省在加氫站建設(shè)上出臺多項政策支持。浙江省在2021年11月與2022年5月發(fā)布的《加快培育氫燃料電池汽車產(chǎn)業(yè)發(fā)展實施方案》與《浙江省人民政府辦公廳關(guān)于印發(fā)浙江省能源發(fā)展“十四五”規(guī)劃的通知》中都提及到2025年規(guī)劃建設(shè)加氫站近50座的目標(biāo),并在《浙江省汽車加氫站建設(shè)專項規(guī)劃技術(shù)導(dǎo)則》及《浙江省汽車加氫站建設(shè)專項規(guī)劃編制技術(shù)手冊(指南)》中細(xì)化加氫站建設(shè)各階段目標(biāo)。

湖北省將利用本省積累的長期造車經(jīng)驗與夯實的產(chǎn)業(yè)基礎(chǔ)來發(fā)展氫能,是本次第三批氫能示范城市群申報者中的佼佼者。2022年3月27日,武漢市政府發(fā)布《市人民政府關(guān)于支持氫能產(chǎn)業(yè)發(fā)展的意見》,積極推進燃料電池系統(tǒng)、電堆、膜電極和燃料電池汽車整車系統(tǒng)集成控制等氫能相關(guān)技術(shù)的發(fā)展,提出目標(biāo):到2025年,全產(chǎn)業(yè)鏈年營業(yè)收入達(dá)到500億元,規(guī)上企業(yè)達(dá)到100家,累計產(chǎn)業(yè)投資總額達(dá)到200億元,燃料電池汽車推廣量達(dá)到3000輛,建成加氫站35座以上。在此基礎(chǔ)上,湖北是汽車工業(yè)大省,是全國汽車產(chǎn)業(yè)化程度高、產(chǎn)業(yè)鏈完整的省份之一。數(shù)據(jù)顯示,截至2022年底,全省規(guī)上汽車企業(yè)1578家,整車企業(yè)25家(其中新能源整車企業(yè)19家)、汽車產(chǎn)量190.6萬輛,營業(yè)收入6922.9億元,占全省規(guī)上工業(yè)12.9%。未來,湖北省將本省成熟的汽車產(chǎn)業(yè)鏈為發(fā)展燃料電池汽車產(chǎn)業(yè)做配套,推廣燃料電池汽車將事半功倍。

川渝、山東、浙江、湖北、山西等各大重點城市群在積極布局氫能發(fā)展戰(zhàn)略,提出到2025年,氫車推廣計劃總數(shù)超四萬輛,加氫站建設(shè)計劃總數(shù)達(dá)到260座。其中,各大重點城市群將依據(jù)自身的資源和稟賦來發(fā)展氫能產(chǎn)業(yè)鏈,山西、山東、江蘇省到2025年的氫車推廣數(shù)量達(dá)到萬輛級別,山東省加氫站數(shù)目率先上百,同時,山東和山西推出氫能高速網(wǎng)絡(luò)的建設(shè)。

02各省市財政實力是一方面,城市群擴容還需決心 +產(chǎn)業(yè)鏈基礎(chǔ)

浙江、湖北及山東財政實力較強,并且赤字率較低,反觀川渝地區(qū)合并財政實力排第四,赤字率高企,或?qū)⒊蔀槠浒l(fā)展氫能產(chǎn)業(yè)的顧慮,但不成為阻礙。第三批示范城市群候選省市中財政收入前三的是浙江、湖北及山東省2022年財政收入分別為8039億元、7237億元以及7104億元,赤字率分別僅為49.49%、0%以及70.77%。然而,作為潛在競爭力較強的川渝地區(qū),雖然合并財政實力排第四,但赤字率高企,削弱了其入圍第三批燃料電池示范城市群的競爭力,但如果候補城市群具備決心和堅實的產(chǎn)業(yè)鏈基礎(chǔ)作為保障,這將不成為阻礙。

各重點候補城市群依據(jù)當(dāng)?shù)靥厣桶l(fā)展重點細(xì)化了對氫能“氫車+加氫站”兩個環(huán)節(jié)進 行補貼,其中湖北省重視對氫車補貼,川渝地區(qū)重視對加氫站的補貼。目前已發(fā)布的專項補貼政策,主要從加氫站建設(shè)運營、氫車購置與運營等方面,提出了補貼對象、補貼具體金額與辦法等操作性內(nèi)容。在氫車補貼方面,湖北省為支持氫車產(chǎn)業(yè)鏈發(fā)展,重點補貼燃料電池汽車。2022年7月27日,武漢市政府發(fā)布《關(guān)于支持氫能產(chǎn)業(yè)發(fā)展意見的實施細(xì)則公開征求意見的公示》, 在氫車補貼方面明確指出燃料電池汽車、叉車和船舶按照裝備的燃料電池系統(tǒng)額定功率折算總分,再根據(jù)汽車、叉車和船舶的本地化占比情況核算積分,每分給予20萬元獎勵。同時,在2022年10月14日,武漢市政府又發(fā)布《武漢市支持氫能產(chǎn)業(yè)發(fā)展財政資金管理辦法的通知》,其中對于氫車補貼制定了更詳細(xì)的方案,指出對本市整車企業(yè)研發(fā)并批量化生產(chǎn)的燃料電池車型,按照每銷售5輛一個階梯給予獎勵。其中,乘用車車型每5輛獎勵15萬元,單個車型600萬元封頂;輕型貨車、中型貨車、中小型客車車型每5輛獎30萬元,單個車型60萬元封頂;重型貨車(12噸以上)、大型客車(10米以上)車型每5輛獎勵100萬元,單個車型100萬元封頂。專用車參照相應(yīng)貨車獎勵標(biāo)準(zhǔn)的 50%執(zhí)行。單個企業(yè)累計獎勵乘用車車型不超過3個,其他車型不超過10個。

在加氫站補貼方面,浙江一次性補貼較高,但年度累計加氫量補貼不及川渝地區(qū)。在 各重點候補城市群中,浙江的一次性加氫站補貼較高,在2022年8月,浙江省發(fā)布《關(guān)于加快推進氫能產(chǎn)業(yè)發(fā)展的若干政策意見》,其中對于加氫站建設(shè)的補貼明確指出對新建、 改建、擴建日加氫能力500kg以上的固定式加氫站,給予設(shè)備投資額的20%,至高不超過400萬元,但在累計加氫量上的補貼實施退坡從15元每公斤逐步下降到3元每公斤。對于氫氣補貼方面,川渝地區(qū)所制定的補貼政策實屬較高,2021年11月1日,重慶市發(fā)布《重慶市支持氫燃料電池汽車推廣應(yīng)用政策措施(2021—2023年)》,其中對于前10座加氫站氫氣補貼按照年度累計加氫量,給予每千克30元、單站至高不超過300萬元的運營補 貼,同時對加氫站的實際投資(不含土地成本)30%的比例對加氫站投資主體進行補貼。

03氫能產(chǎn)業(yè)鏈實力對比,川渝鄂具備入群基礎(chǔ)

在各地政策穩(wěn)步推進的背景下,基于制定好的政策支持與方針指引,各重點城市群大力推進氫能應(yīng)用,加速氫能企業(yè)布局,構(gòu)建、完善并加強產(chǎn)業(yè)鏈,在不同的階段中共同前進。川渝地區(qū)實現(xiàn)氫能產(chǎn)業(yè)全產(chǎn)業(yè)鏈覆蓋,多家標(biāo)桿企業(yè)推動當(dāng)?shù)貧淠軕?yīng)用,綜合實力強勁。山東省產(chǎn)業(yè)鏈體系也很完備,在制儲運氫氣、燃料電池零部件以及整車方面都布局有大量相關(guān)氫能企業(yè)。湖北省作為氫能發(fā)展歷史較久的省份,早早布局企業(yè),不僅在產(chǎn)業(yè)鏈各個環(huán)節(jié)都有企業(yè)推廣氫能應(yīng)用,并且有傳統(tǒng)汽車產(chǎn)業(yè)鏈做配套,更有高校參與氫能相關(guān) 技術(shù)研發(fā),人才儲備殷實,有力支持湖北氫能可持續(xù)發(fā)展。相比之下,浙江、山西、福建 省產(chǎn)業(yè)鏈實力較弱,有進一步“強鏈補鏈”的發(fā)展空間。

3.1 川渝鄂魯氫能產(chǎn)業(yè)鏈基礎(chǔ)夯實

川渝地區(qū)氫能綜合實力強勁,已實現(xiàn)氫能產(chǎn)業(yè)鏈全覆蓋,并有多家發(fā)展成熟的企業(yè)支 持當(dāng)?shù)貧淠馨l(fā)展。以四川省為大本營的東方電氣已實現(xiàn)氫能產(chǎn)業(yè)鏈的上-中-下游全覆蓋, 并且與當(dāng)?shù)仄髽I(yè)同時發(fā)力:1)四川省東方電氣全面布局氫制取、氫儲運、氫加注及氫應(yīng)用全產(chǎn)業(yè)鏈領(lǐng)域,可提供以氫能為核心的綜合解決方案,屬于為數(shù)不多的自研、自產(chǎn)、自銷式一條龍企業(yè);2)東方電氣下屬子公司東方鍋爐,聚焦制氫產(chǎn)業(yè)鏈技術(shù)集成,正在向成為國內(nèi)氫能應(yīng)用領(lǐng)域一體化解決方案的領(lǐng)跑者奮進,建成有四川省首批氫燃料電池客車示范應(yīng)用項目——涼山州西昌加氫站,及德陽氫能試驗基地項目;3)厚普股份業(yè)務(wù)已涵蓋天然氣/氫能加注設(shè)備的研發(fā)、生產(chǎn)和集成;清潔能源領(lǐng)域及航空零部件領(lǐng)域核心零部件的研發(fā)和生產(chǎn);天然氣和氫能源等相關(guān)工程的EPC等,承包了多項大型氫能EPC項目,如全球范圍來講規(guī)模較大的北京大興加氫站、成都一汽豐田70MPa加氫站,并出口多個國家和地區(qū)氫能設(shè)備,市占率達(dá)到60%;4)蜀道股份2022年成為四川省屬國有企業(yè)首家世界500強,是全省交通強省的主力軍和排頭兵,大力支持氫能在交通領(lǐng)域的應(yīng)用。

憑借優(yōu)越的地理位置,重慶市將協(xié)助四川打造氫能走廊。重慶市地理位置優(yōu)越,位于 中國中部,連接?xùn)|西,副產(chǎn)氫資源豐富,制氫成本低,吸引中科液氫、德燃動力、中船重工等眾多企業(yè)在重慶市發(fā)展氫能。其中,重慶當(dāng)?shù)仄髽I(yè)凱瑞動力打破了國外技術(shù)壟斷,自主研發(fā)出氫氣循環(huán)泵、氫氣壓力調(diào)節(jié)器,這兩款產(chǎn)品已運用于北汽福田、億華通、德燃、明天氫能等諸多廠商。在此基礎(chǔ)上,還將逐步形成儲氫、回氫、供氫等“6+1”產(chǎn)品布局。并且,重慶兩江新區(qū)已引進和培育了明天氫能、德燃動力、江蘇清能等一批燃料電池產(chǎn)業(yè)的核心企業(yè),以長安汽車和上汽紅巖為代表的車企,正加快布局氫燃料電池汽車產(chǎn)業(yè)新賽道,積極推動氫能產(chǎn)品的商業(yè)化進程。

浙江憑借嘉興市的先發(fā)優(yōu)勢入局氫能,上游制氫依靠工業(yè)副產(chǎn)氫,中游發(fā)展燃料電池 系統(tǒng)還需加強。浙江省氫能企業(yè)布局:1)在制氫方面,浙江氫能產(chǎn)業(yè)已具備工業(yè)副產(chǎn)氫提 純車用氫氣的能力,嘉化能源、華泓新材料、衛(wèi)星石化等企業(yè)有所布局;2)儲運裝備方面, 嘉化能源、浙江藍(lán)能、巨化集團、杭氧股份等企業(yè)在研發(fā)生產(chǎn)上已有良好基礎(chǔ);3)燃料電池方面,集聚了愛德曼、鋒源氫能、德燃動力、美錦國鴻、未勢能源等企業(yè),其中鋒源氫 能是國內(nèi)極少的集全套自主知識產(chǎn)權(quán)氫燃料電池以及核心零部件電堆、膜電極、催化劑、 金屬雙極板等研發(fā)、生產(chǎn)、銷售一體的公司,為汽車、發(fā)電站等平臺提供氫能源解決方案 的國家級高新技術(shù)企業(yè);4)在整車方面,吉利、浙江中車電車有所布局。

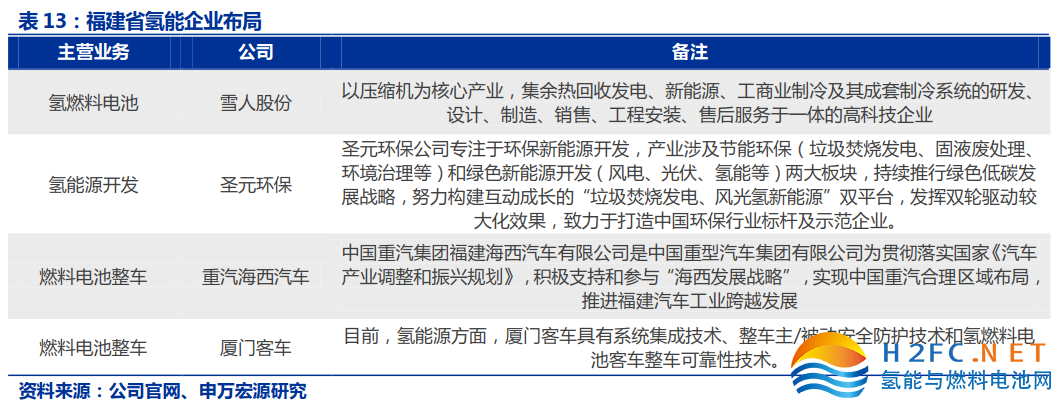

福建省在下游整車領(lǐng)域具有優(yōu)勢,但在上游制氫與中游燃料電池系統(tǒng)領(lǐng)域還需補強。目前,福建省期望以福州氫能產(chǎn)業(yè)基地等為核心打造制氫、儲氫、運氫、加氫全產(chǎn)業(yè)鏈, 發(fā)揮廈門客車、雪人股份、圣元環(huán)保等重點企業(yè)作用,以壯大氫燃料電池客車、物流車(含冷鏈物流)、專用車等生產(chǎn)規(guī)模。其中,雪人股份在燃料電池領(lǐng)域的布局主要來源于兩個 方面,一是根據(jù)自有的壓縮機進行改進,研發(fā)和生產(chǎn)適用于燃料電池的空壓機,二是認(rèn)購加拿大Hydrogenics公司17.6%的股權(quán),并合作發(fā)展燃料電池電堆,水電解制氫和加氫站 相關(guān)技術(shù)。同時,當(dāng)?shù)仄髽I(yè)圣元環(huán)保公司專注于環(huán)保新能源開發(fā),持續(xù)推行綠色低碳發(fā)展 戰(zhàn)略,努力構(gòu)建互動成長的“垃圾焚燒發(fā)電、風(fēng)光氫新能源”雙平臺,并擁有固態(tài)儲氫系統(tǒng)活化及應(yīng)用項目1個,氫能源研究院1所。

湖北省憑借一批擁有自主核心技術(shù)的氫能企業(yè)準(zhǔn)備大干快上。在上游制氫+中游的質(zhì)子交換膜、膜電極、氫燃料電池電堆的等核心零部件+下游氫能整車生產(chǎn)制造的全產(chǎn)業(yè)鏈+氫 能檢測設(shè)備進行布局:1)制氫方面,湖北省三峽集團、武鋼氣體、葛化中極、和遠(yuǎn)氣體等企業(yè)已有一定研發(fā)與應(yīng)用實力,其中寶武清能公司聚焦清潔能源業(yè)務(wù),同步發(fā)展工業(yè)氣體業(yè)務(wù),致力成為鋼鐵生態(tài)圈綠色能源保障綜合解決方案提供者和冶金清潔能源創(chuàng)新發(fā)展的引領(lǐng)者;2)儲氫方面,氫陽能源、中車長江運輸設(shè)備、眾氫新能源有所布局,氫陽能源, 公司專注于“常溫常壓液態(tài)有機儲氫技術(shù)”的研發(fā)與商業(yè)化應(yīng)用,打造國際一流的氫能產(chǎn)業(yè)技術(shù)創(chuàng)新平臺;3)加氫方面,眾氫新能源、中極氫能源已有良好基礎(chǔ);4)氫燃料電池方面,湖北省集聚了綠動氫能、理工氫電、武漢開沃、雄韜氫雄、眾宇動力、中極氫能、 武漢泰歌等企業(yè)。其中,綠動氫能是國家電投全資子公司,研發(fā)的國內(nèi)首條年產(chǎn)30萬平的 質(zhì)子交換膜生產(chǎn)線已經(jīng)投產(chǎn),改變了國內(nèi)氫燃料電池質(zhì)子交換膜基本依靠進口的局面,實現(xiàn)氫燃料電池關(guān)鍵零部件的國產(chǎn)化。武漢理工氫電是全球第5大膜電極生產(chǎn)商,自主研發(fā)出了CCM型膜電極,占據(jù)國內(nèi)自主燃料電池市場主要份額。眾宇動力全面掌握燃料電池核心技術(shù),是武漢氫能產(chǎn)業(yè)領(lǐng)軍企業(yè)之一,致力于氫燃料電池核心零部件、電堆及系統(tǒng)的研發(fā)和生產(chǎn);5)整車方面,湖北省的聚集了一批實力強勁的汽車廠,在氫能應(yīng)用整車資源豐富,布局有東風(fēng)公司、三環(huán)汽車、武漢格羅夫;6)氫能檢測和科研機構(gòu)方面,達(dá)安科技以成為“國內(nèi)一流、國際領(lǐng)先的汽車工程技術(shù)服務(wù)機構(gòu)”為發(fā)展目標(biāo),布局氫能源研發(fā)測試 能力,快速完善試驗?zāi)芰Α?/div>

山西省依靠自身的資源稟賦發(fā)展氫能,上游制氫可利用煤制氫+工業(yè)副產(chǎn)氫等豐富的產(chǎn)業(yè)資源,下游可利用當(dāng)?shù)貓鼍鞍l(fā)展氫車應(yīng)用及運營,中游核心零部件領(lǐng)域有待加強。山西 省晉能控股、京能集團、國新能源、美錦能源、山西鵬飛等企業(yè)依托各自在化工、可再生能源、加氣站網(wǎng)絡(luò)等方面優(yōu)勢已開展示范項目應(yīng)用。山西氫能產(chǎn)業(yè)的主力企業(yè)聯(lián)盟以美錦 為標(biāo)桿,鵬飛、晉南鋼鐵、潞寶等企業(yè)為先鋒,帶動山西其他氫能企業(yè)共同發(fā)展:1)美錦集團在2017年介入氫能投資,對氫能產(chǎn)業(yè)發(fā)展進行全方面的布局,已經(jīng)成為全國氫能產(chǎn)業(yè)發(fā)展的領(lǐng)軍企業(yè),同時將在氫能制、儲、運、加、用五個方面持續(xù)進行布局,打造全產(chǎn)業(yè) 鏈閉環(huán),計劃到2025年,建成氫能裝備產(chǎn)業(yè)園2個,全產(chǎn)業(yè)鏈累計產(chǎn)值超100億元;2) 鵬飛集團將以重卡為主要抓手,與氫晨科技合作,助力打造呂梁市“一體兩翼、三港四鏈” 的氫能產(chǎn)業(yè)發(fā)展體系;3)潞寶集團未來三年將投資20億元,用于全市20座加氫綜合站 建設(shè)及氫能設(shè)備研發(fā),形成集裝備制造、尾氣提純、制儲運加、場景運用于一體的全產(chǎn)業(yè)鏈氫能發(fā)展格局;4)晉南鋼鐵是山西省首批“氫能產(chǎn)業(yè)鏈鏈主企業(yè)”,目前已發(fā)展成為一家集鋼鐵、焦化、高端化工、新能源等為一體的鋼化聯(lián)產(chǎn)示范企業(yè),山西實力民企和標(biāo)桿 鋼企。

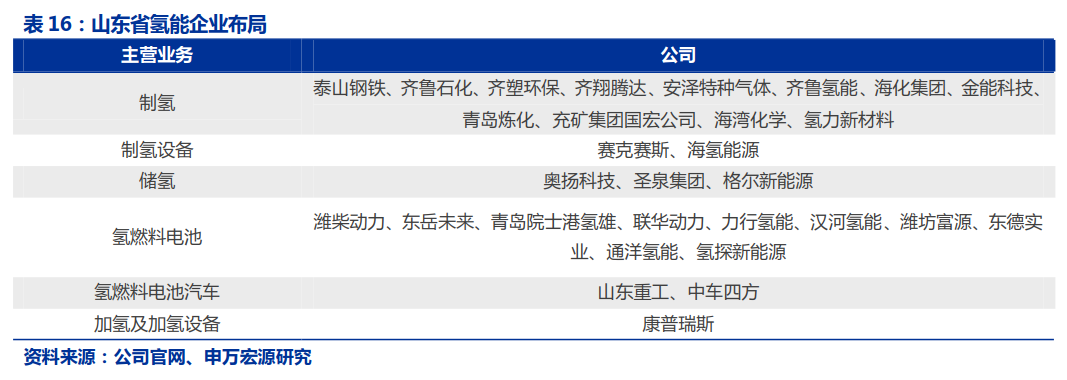

山東依靠扎實的氫能產(chǎn)業(yè)鏈落實“氫進萬家”政策,未來氫能發(fā)展將與燃料電池示范 城市群平行。山東省企業(yè)布局:1)制氫及制氫設(shè)備方面,泰山鋼鐵、齊魯石化、齊塑環(huán)保、 齊翔騰達(dá)、安澤特種氣體、齊魯氫能、海化集團等已有相應(yīng)制氫實力。賽克賽斯著重利用 固體聚合物電解質(zhì)陽離子(質(zhì)子)交換膜,進行純水電解制氫設(shè)備的研發(fā),生產(chǎn),銷售。近年來開發(fā)推出PEM電解槽制氫業(yè)務(wù),質(zhì)量、性能均受到用戶的一致認(rèn)可。海氫能源,從事水電解制氫設(shè)備和氫能源解決方案的國家高新技術(shù)企業(yè),擁有自有知識產(chǎn)權(quán)的全規(guī)格各種技術(shù)的制氫設(shè)備;2)儲氫方面,奧揚科技公司聚焦新能源裝備制造領(lǐng)域,圍繞天然氣跟氫氣兩條能源主線,主營汽車供氣裝備系統(tǒng)、能源儲運裝備系統(tǒng)、制氫加氫集成裝備系統(tǒng), 以科技創(chuàng)新助力 “雙碳“目標(biāo)早日實現(xiàn);3)氫燃料電池方面,濰柴動力、東岳未來、冰輪環(huán)境、青島院士港氫雄、聯(lián)華動力、力行氫能等企業(yè)都有所布局。其中濰柴動力實現(xiàn)了氫能全產(chǎn)業(yè)鏈布局,曾以11億元入股巴拉德,產(chǎn)品遠(yuǎn)銷150多個國家和地區(qū)。東岳未來公司致力于氫燃料電池質(zhì)子交換膜及相關(guān)配套含氟功能材料的開發(fā)與生產(chǎn);4)整車方面, 山東重工、中車四方等企業(yè)提供龐大市場。5)加氫及加氫設(shè)備方面,冰輪環(huán)境主營業(yè)務(wù)涵 蓋低溫冷凍、中央空調(diào)、環(huán)保制熱、能源化工裝備、精密鑄件、新事業(yè)板塊等6大產(chǎn)業(yè)集群,重點在空壓機以及加氫站的壓縮機業(yè)務(wù)。

3.2川渝和山東等地氫能投資增多,產(chǎn)業(yè)鏈逐漸完善

近年來四川省不斷落地氫能投資項目,產(chǎn)業(yè)蓄勢待發(fā)。2021年以來,四川省積極引導(dǎo)氫能項目投資落地:1)2021年2月24日,現(xiàn)代商用汽車在四川資陽投資22.3億元,重點強化氫燃料汽車在內(nèi)的新能源汽車產(chǎn)品的研發(fā)和生產(chǎn);2)2021年7月9日,東方氫能在四川成都市郫都區(qū)投資15億元建設(shè)西部氫能高端先進裝備制造產(chǎn)業(yè)園區(qū),主要目的是導(dǎo)入四川省燃料電池重點實驗室,打造氫能科技創(chuàng)新中心、制造中心、科普中心、運維服務(wù)及大數(shù)據(jù)中心、應(yīng)用示范中心,積極引入產(chǎn)業(yè)上下游企業(yè),構(gòu)建燃料電池核心原材料及核心零部件企業(yè)集群;3)2021年9月8日,東方電氣與四川內(nèi)江經(jīng)開區(qū)簽約并擬投資3億元建設(shè)的加氫綜合能源示范站項目;4)2022年6月21日,四川能投氫能產(chǎn)業(yè)投資有限公司計劃在攀枝花市總投資30億元打造氫能全產(chǎn)業(yè)鏈基地。

值得關(guān)注的是,2023年2月23日,成都市新都區(qū)厚普國際氫能裝備產(chǎn)業(yè)園項目總投資高達(dá)100億元,厚普計劃建設(shè)加氫站智能裝備生產(chǎn)基地、低壓固態(tài)儲氫裝備基地、氫能壓縮機裝備基地、燃料電池用空壓泵基地等,將在西南地區(qū)打造一個國際領(lǐng)先的氫能裝備產(chǎn)業(yè)集圈和氫能應(yīng)用生態(tài)圈。未來,四川省也將堅持建圈強鏈思維,依托當(dāng)?shù)貥?biāo)桿企業(yè)的技術(shù)領(lǐng)先優(yōu)勢和,加快引進和培育更多氫能企業(yè),進一步強鏈補鏈。重慶市通過發(fā)展兩江氫能與九龍坡氫能高地,進一步形成生態(tài)鏈閉環(huán),進一步增強全市氫能產(chǎn)業(yè)發(fā)展核心配套能力。重慶市兩江新區(qū)氫能高地落地國內(nèi)首個國家氫能動力質(zhì)量監(jiān)督檢驗中心,由中國汽研投資5億元建設(shè),集檢測認(rèn)證、標(biāo)準(zhǔn)體系、數(shù)據(jù)平臺、技術(shù)服務(wù)、應(yīng)用推廣、產(chǎn)業(yè)孵化等服務(wù)于一體,預(yù)測營收將達(dá)到億元級水平。2021年3月18日,廣東國鴻氫能科技有限公司、鴻基創(chuàng)能科技(廣州)有限公司、勢加透博(北京)科技有限公司、理工清科(北京)科技有限公司、蘇州瑞驅(qū)電動科技有限公司以及群翌能源股份有限公司等6家氫燃料電池企業(yè)與區(qū)政府簽訂合作協(xié)議,合作建設(shè)全球領(lǐng)先的氫能科技產(chǎn)業(yè)園,建設(shè)氫燃料電池8大關(guān)鍵核心零部件項目,打造中國西部(重慶)氫谷。

近年來,山東省氫能重點項目也在緊鑼密鼓地布局中。山東省的氫能項目建設(shè)內(nèi)容涵蓋全產(chǎn)業(yè)鏈建設(shè),涉及制氫、加氫、高端發(fā)動機、燃料電池極板以及氫能核心裝備等多個方面,進一步推動了山東省氫能產(chǎn)業(yè)上下游企業(yè)集聚,加快氫能產(chǎn)業(yè)布局奠定堅實的基礎(chǔ),打造全球領(lǐng)先的氫能產(chǎn)業(yè)生態(tài)圈:1)2020年度,濰柴動力發(fā)布非公開發(fā)行A股股票預(yù)案,擬募資不超過130億元,全部用于投資燃料電池產(chǎn)業(yè)鏈建設(shè)項目、全系列國六及以上排放標(biāo)準(zhǔn)H平臺道路用高端發(fā)動機項目等。其中,燃料電池產(chǎn)業(yè)鏈建設(shè)項目包括氫燃料電池及關(guān)鍵零部件產(chǎn)業(yè)化項目,固態(tài)氧化物燃料電池及關(guān)鍵零部件產(chǎn)業(yè)化項目,燃料電池動力總成核心零部件研發(fā)及制造能力建設(shè)項目,總投資超40億元;2)國家電投黃河流域氫能產(chǎn)業(yè)項目于2022年3月正式開工建設(shè),總投資100億元,將開展燃料電池及關(guān)鍵材料研發(fā),打造國家級氫能創(chuàng)新平臺,建設(shè)燃料電池裝備制造基地,推進氫能在交通、供能等領(lǐng)域全面應(yīng)用。值得關(guān)注的是,項目建成后,預(yù)計2025年底達(dá)到萬臺產(chǎn)能,2030年底前達(dá)到不低于十萬臺產(chǎn)能;3)山東港口集團智慧綠色港項目計劃建成全國首個港口加氫站、2座集卡自動換電站、5座LNG加氣站,首創(chuàng)橋吊柔性光伏發(fā)電,電、氣、氫等清潔用能占比達(dá)到55%。

山西省聚集各領(lǐng)域優(yōu)勢企業(yè)進行氫能產(chǎn)業(yè)協(xié)同發(fā)展。2022年8月24日,山西省發(fā)改委發(fā)布關(guān)于成立山西省氫能產(chǎn)業(yè)聯(lián)盟的倡議書,全省60個企業(yè)入駐氫能產(chǎn)業(yè)聯(lián)盟,涵蓋裝備制造、新能源汽車、氫燃料電池、技術(shù)研發(fā)等領(lǐng)域,氫能產(chǎn)業(yè)鏈全線貫通,標(biāo)志著山西省氫能產(chǎn)業(yè)邁入了協(xié)同聯(lián)動發(fā)展新階段。以實際行動加快氫能產(chǎn)業(yè)鏈提質(zhì)升級,推動氫能產(chǎn)業(yè)高質(zhì)量發(fā)展,推動山西省能源結(jié)構(gòu)實現(xiàn)清潔低碳綠色轉(zhuǎn)型。福建省氫能項目投資逐漸起步,泉港石化工業(yè)園區(qū)固態(tài)儲氫入選省級重點項目。根據(jù)圣元環(huán)保公告披露,2022年3月、4月,公司與有研工程技術(shù)研究院有限公司就建設(shè)氫能研究院、共同推動固態(tài)儲氫材料的應(yīng)用及推廣以及氫能儲能的產(chǎn)業(yè)化發(fā)展簽訂了技術(shù)服務(wù)與開發(fā)合同,旨在發(fā)揮公司新能源領(lǐng)域的產(chǎn)業(yè)優(yōu)勢與有研工研院在固態(tài)儲氫方面的技術(shù)優(yōu)勢,實現(xiàn)優(yōu)勢互補,共同推動固態(tài)儲氫材料的應(yīng)用及推廣,推動氫儲能模塊的產(chǎn)業(yè)化。協(xié)議簽訂后,圣元環(huán)保氫能業(yè)務(wù)主要以泉州、廈門兩地作為試點,以廈門圣元綠色能源有限公司及泉州有元氫能源研究院有限公司作為項目實施主體,項目將分期分階段進行投入,其中廈門投資建設(shè)氫能源研究院和氫能源裝備總成項目計劃投資總額3.38億元,泉州市泉港區(qū)投資建設(shè)固態(tài)儲氫系統(tǒng)活化及應(yīng)用項目投資總額9.27億元

04重點候補城市群氫能發(fā)展優(yōu)劣勢與未來可行性分析

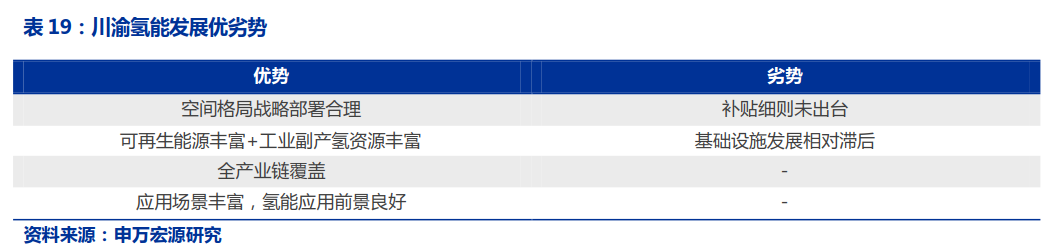

當(dāng)前,氫能尚處于商業(yè)導(dǎo)入期,氫能產(chǎn)業(yè)的發(fā)展有三個環(huán)節(jié)——上游制儲運、中游燃料電池核心零部件、下游應(yīng)用端,各重點城市群在氫能建設(shè)的道路上尚在突破阻礙,蓄力布局中。川渝地區(qū)在地理位置、氫能資源、產(chǎn)業(yè)鏈體系建設(shè)等方面優(yōu)勢巨大,申報此次示范城市群成功可能性極大。川渝地理位置優(yōu)越,空間格局戰(zhàn)略部署合理,形成“一軸、一港、一區(qū)、三路”的“1113”發(fā)展格局。并且,川渝地區(qū)可再生能源豐富,擁有得天獨厚的發(fā)展優(yōu)勢,同時,在成都市,煤化工廠分布密集,副產(chǎn)氫資源頗豐,導(dǎo)致上游制氫成本低。除此之外,川渝氫能產(chǎn)業(yè)制造實力強,現(xiàn)已掌握氫燃料電池、氫源制備、加氫儲氫裝備等領(lǐng)域核心技術(shù),聚集產(chǎn)業(yè)鏈企業(yè)及科研院所200余家,成為了國內(nèi)氫能產(chǎn)業(yè)鏈基礎(chǔ)較為完整的地區(qū)之一。在應(yīng)用端,川渝地區(qū)應(yīng)用氫能應(yīng)用前景良好,截止到2021年底,成渝地區(qū)實現(xiàn)了440輛的燃料電池汽車的產(chǎn)業(yè)化示范應(yīng)用,配套建成了15座加氫站。

浙江省財政實力雄厚,政策支持也較大,但氫能產(chǎn)業(yè)鏈基礎(chǔ)除了嘉興市其它地區(qū)相對較弱。在政府支持方面,浙江省中央以及各地級市政府積極出臺氫能相關(guān)政策,比如氫能中長期發(fā)展規(guī)劃以及無廢城市規(guī)劃等,財政實力雄厚。在氫能產(chǎn)業(yè)鏈方面,浙江省初步形成了制氫、儲運、加氫、燃料電池(含8大零部件)整車產(chǎn)業(yè)鏈條,注重加強長三角的協(xié)同聯(lián)動,以示范應(yīng)用促進“強鏈補鏈”,但目前除了嘉興市具備了較強的產(chǎn)業(yè)鏈基礎(chǔ),其它寧波市、紹興市、金華市、舟山市、嘉善縣以及長興縣的氫能產(chǎn)業(yè)規(guī)模較小。

福建省資源豐富,但是產(chǎn)業(yè)鏈較弱,產(chǎn)業(yè)鏈參與企業(yè)不多。福建省風(fēng)電、核電資源豐富,有制氫的化工基礎(chǔ),高壓氣態(tài)儲氫技術(shù)成熟,但是整體來說氫能發(fā)展未形成足夠強的全產(chǎn)業(yè)鏈模式,氫能相關(guān)企業(yè)布局不多,產(chǎn)業(yè)基礎(chǔ)不夠雄厚,仍處于發(fā)展初期。

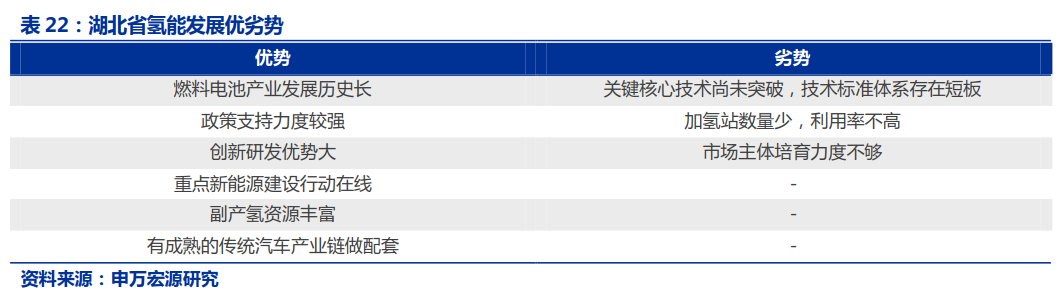

湖北省氫能產(chǎn)業(yè)鏈體系完備,科研實力較強,政府支持力度很大,申報本次示范城市群意愿強烈,成功可能性較大。湖北省燃料電池產(chǎn)業(yè)發(fā)展歷史長,早在2018年2月,武漢是全國首個發(fā)布?xì)淠墚a(chǎn)業(yè)規(guī)劃的省會城市。從行業(yè)經(jīng)驗來看,湖北省在長期的發(fā)展中積累了成熟的研發(fā)團隊與經(jīng)驗,整體政府對氫能的支持力度較強,政策完善。從氫源上看,湖北水電裝機量位居全國第三,風(fēng)電和光伏也未有落后,綠氫制備潛力巨大,并且,工業(yè)發(fā)達(dá),副產(chǎn)氫資源豐富,產(chǎn)能為5.5萬噸/年。從產(chǎn)業(yè)鏈上來看,湖北省有成熟的傳統(tǒng)汽車產(chǎn)業(yè)鏈做配套,目前,武漢已形成制-儲-運-加-用的氫能全產(chǎn)業(yè)鏈,重點將布局新能源領(lǐng)域。而湖北氫能發(fā)展仍存在劣勢值得關(guān)注:1)燃料電池、電堆核心技術(shù)與關(guān)鍵材料尚未完全突破;2)產(chǎn)業(yè)鏈尚為雛形,需要在燃料電池、電堆核心技術(shù)與關(guān)鍵材料、加氫站裝備、氫能制儲運加用等短板環(huán)節(jié)加強招商引資;3)目前,產(chǎn)業(yè)發(fā)展高度依賴政府補貼,運營成本高,商業(yè)應(yīng)用市場有待開拓;4)加氫站投入使用的數(shù)目尚少,需要加強加氫站建設(shè)與使用。

山西省資源豐富+“三線并舉”,制氫優(yōu)勢巨大,但是受制于國有體制改革,以及財政實力較弱,目前氫能發(fā)展缺少動力。山西省擁有全國大規(guī)模的焦炭產(chǎn)能,規(guī)模為1.4億噸,另外城市群內(nèi)工業(yè)副產(chǎn)氫和可再生能源制氫總量可達(dá)30萬噸/年,制氫平均成本可控制在13.5元/公斤。化石燃料、工業(yè)副產(chǎn)氫、可再生能源制氫“三線并舉”優(yōu)勢明顯。同時,山西省是國內(nèi)重型商用車保有量排名靠前的省份之一,超過全國的十分之一,為氫能下游應(yīng)用端帶來巨大優(yōu)勢。山西省在氫能產(chǎn)業(yè)鏈基礎(chǔ)建設(shè)投資力度不大,雖然應(yīng)用方向已經(jīng)有小規(guī)模級開始運營,但制-儲-加氫環(huán)節(jié)基礎(chǔ)設(shè)施不夠完善。另外,山西省一方面受制于國體制改革疊加其財政實力有所欠缺,因此在政策支持力度不夠,推動氫能發(fā)展力度較小,同時,管理體系也有待完善。

山東省全產(chǎn)業(yè)鏈體系完善,基礎(chǔ)設(shè)施建設(shè)良好,省內(nèi)“氫進萬家”建設(shè)積極推進,雖然不參與燃料電池示范城市群發(fā)展,但其對于氫能產(chǎn)業(yè)鏈的發(fā)展不輸于城市群。山東省是全國第一個出臺氫能發(fā)展規(guī)劃的省份,致力于打造“中國氫谷”+“東方氫島”兩大品牌,培育壯大“魯氫經(jīng)濟帶”(青島—濰坊—淄博—濟南—聊城—濟寧),打造山東半島“氫動走廊”,建成集氫能創(chuàng)新研發(fā)、裝備制造、產(chǎn)品應(yīng)用、商業(yè)運營于一體的國家氫能與燃料電池示范區(qū)。在制儲運方面,山東省工業(yè)副產(chǎn)氫資源豐富,擁有眾多化工企業(yè)鋼鐵廠,制氫成本很低,但在山東省內(nèi)構(gòu)建成氫氣“產(chǎn)供銷”體系的,只有泰山鋼鐵運營的一座加氫母站,其他加氫站都需要使用長管拖車運輸氫氣,氫氣的加注成本相對較高。在產(chǎn)業(yè)鏈方面,全產(chǎn)業(yè)鏈體系完善,但作為新興產(chǎn)業(yè),氫氣制取、儲運、推廣等環(huán)節(jié)仍處于探索階段。在氫能基礎(chǔ)設(shè)施方面,全國擁有270多座加氫站,從目前各省(自治區(qū)、直轄市)建站數(shù)量來看,山東省位居第二,接近三十座。在氫能應(yīng)用方面,山東省標(biāo)桿企業(yè)多,產(chǎn)業(yè)建設(shè)積極推進,以“氫進萬家”展開,濟南、青島、濰坊、淄博四個城市及臨近地區(qū)都有較好的工業(yè)副產(chǎn)氫基礎(chǔ),特別是淄博齊塑環(huán)保氫氣充裝項目、齊魯石化首套氫氣壓縮充裝項目已能夠向周邊城市供應(yīng)氫氣。但氫氣推廣模式尚未完善,應(yīng)用場景還未充分挖掘,核心技術(shù)還未完全覆蓋。

相信未來通過示范城市群的引領(lǐng)疊加眾多重點候補城市群等的積極響應(yīng),氫能必將迎來行業(yè)景氣度新一輪的提升,共同以氫能繪制“零碳”中國藍(lán)圖。