這是該公司繼其于2022年11月22日遞表失效后的再一次申請(qǐng),相當(dāng)于第二次沖擊IPO,對(duì)于這家氫能賽道獨(dú)角獸來(lái)說(shuō)實(shí)屬不易。

那么,氫能賽道到底如何?

為什么國(guó)鴻氫能能夠率先沖擊IPO呢?

一、國(guó)鴻氫能的基本概況

國(guó)鴻氫能,前稱廣東國(guó)鴻氫能科技股份有限公司,成立于2015年,作為一家專注于研究、開(kāi)發(fā)、生產(chǎn)及銷售氫燃料電池電堆、氫燃料電池系統(tǒng)的領(lǐng)先技術(shù)型氫燃料電池公司,成功實(shí)現(xiàn)了產(chǎn)品研發(fā)創(chuàng)新的自主化、核心原材料與生產(chǎn)裝備的國(guó)產(chǎn)化、生產(chǎn)制造的高質(zhì)量規(guī)模化,持續(xù)引領(lǐng)中國(guó)氫燃料電池行業(yè)的發(fā)展。

根據(jù)弗若斯特沙利文的資料,國(guó)鴻氫能為中國(guó)氫燃料電池行業(yè)市場(chǎng)的領(lǐng)先企業(yè),按氫燃料電池電堆出貨量計(jì),自2017年至2022年連續(xù)六年均排名第一,2022年市場(chǎng)份額21.9%,按氫燃料電池系統(tǒng)出貨量計(jì),公司于2022年排名第二,市場(chǎng)份額21.8%。

截至最后實(shí)際可行日期,國(guó)鴻氫能的氫燃料電池電堆的出貨量已超過(guò)550兆瓦。公司于2017年投產(chǎn)的云浮生產(chǎn)設(shè)施為當(dāng)時(shí)世界上最大型的氫燃料電池電堆生產(chǎn)設(shè)施,就產(chǎn)能而言,迄今持續(xù)保持行業(yè)領(lǐng)先水平。國(guó)鴻氫能已主導(dǎo)或參與制定了超過(guò)20項(xiàng)氫燃料電池產(chǎn)業(yè)相關(guān)國(guó)家和行業(yè)標(biāo)準(zhǔn),包括《車用質(zhì)子交換膜燃料電池堆使用壽命測(cè)試評(píng)價(jià)方法》等,并主導(dǎo)或參與一系列國(guó)家、省、市課題攻關(guān)。

國(guó)鴻氫能的氫燃料電池電堆和氫燃料電池系統(tǒng)已實(shí)現(xiàn)多元化場(chǎng)景的研發(fā)和應(yīng)用,廣泛應(yīng)用于公交、重卡、物流車、叉車、軌道交通和船舶等運(yùn)輸應(yīng)用以及分布式發(fā)電和備用電源發(fā)電等固定式應(yīng)用。根據(jù)弗若斯特沙利文報(bào)告,截至最后實(shí)際可行日期,裝載了國(guó)鴻氫能產(chǎn)品的商用車數(shù)目在全國(guó)氫燃料電池商用車市場(chǎng)的保有量占比超過(guò)50%。比如于2022年9月,五輛搭載公司鴻途系列氫燃料電池系統(tǒng)的氫動(dòng)力數(shù)字軌道膠輪電車于上海投入運(yùn)行。

復(fù)盤國(guó)鴻氫能投資歷程,國(guó)鴻氫能自2016年11月至2022年9月共經(jīng)過(guò)7輪總計(jì)26.25億元外部投資,估值超70億元。

2016年11月,由華匯科技與陳曉敏控股的鴻運(yùn)氫能源向深圳融鼎澤轉(zhuǎn)讓公司10%的股權(quán),對(duì)價(jià)六千萬(wàn)元。2020年,國(guó)鴻氫能獲得美錦能源控股1.8億元投資,同年又獲共青城水大魚(yú)大、廣東粵財(cái)、深圳嘉佳泰等5.25億元的股權(quán)投資。次年,國(guó)鴻氫能獲得兩輪共計(jì)近9億元融資,投資方包括青島城投、重慶渝氫、共青城氫等。到了2022年8月,國(guó)鴻氫能獲得星璨善美、嘉興鼎暉等16名新投資者總計(jì)4.6億元投資。同年9月,在最后一輪融資中,嘉興氫港與鼎暉弋禺以每股16元的價(jià)格共注資5.46億元。

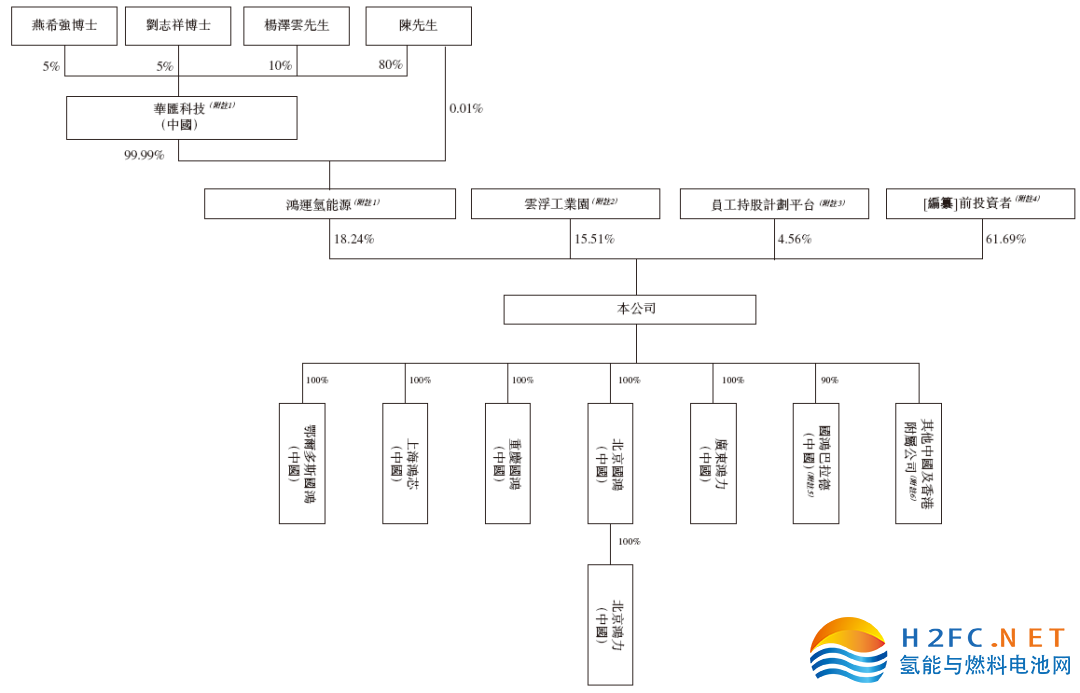

根據(jù)招股書數(shù)據(jù),國(guó)鴻氫能在上市前的股東架構(gòu)中,華匯科技(陳曉敏先生為其普通合伙人)、陳曉敏先生分別持有99.99%、0.01%的鴻運(yùn)氫能源,持股18.24%,為最大單一股東。華匯科技由陳先生、燕希強(qiáng)博士、劉志祥博士、楊澤云先生分別持股80%、5%、5%、10%。地方國(guó)資委最終控制的云浮工業(yè)園,持股15.51%;員工持股計(jì)劃平臺(tái)共青城澤源、鴻盛豐源、鴻盛豐泰及鴻盛豐盈,合計(jì)持股4.56%;其他投資者合計(jì)持股61.69%,分別為:深圳融鼎澤,持股5.3%;上海泓成,持股3.04%;上海聚澄,持股1.52%;美錦能源控股(000723.SZ),持股4.56%;共青城水大魚(yú)大,持股5.21%;綠脈氫能,持股2.76%;青島華亦,持股1.25%;深圳嘉佳泰,持股1.25%;廣州誠(chéng)信,持股1.06%;廣東粵財(cái),持股0.75%;寧波靈裕,持股0.68%;珠海依星,持股0.01%;青島城投,持股6.02%;揚(yáng)州廣陵,持股1.82%;青島城盛,持股0.82%;青島紅塔,持股0.68%;中小企業(yè)發(fā)展基金,持股0.57%;珠海卓能,持股2.7%;深圳潤(rùn)土,持股0.29%;佛山源騰,持股0.21%;重慶渝氫,持股1.93%;杭州涌隆意,持股1.3%;上海承琥,持股0.88%;升輝能源,持股0.88%;海南鼎信,持股0.19%;共青城氫,持股0.13%;佛山凱鼎,持股0.91%;廣東凱鼎,持股0.63%;星璨善美,持股2.85%;深圳恒邦,持股0.47%;中小企業(yè)(西安),持股0.43%;鄂爾多斯嘉富,持股0.43%;鄂爾多斯君氫,持股0.43%;南京智兆,持股0.43%;中金(廈門),持股0.43%;廣州新星,持股0.29%;中電科(珠海),持股0.21%;杭州翱譜,持股0.21%;徐工創(chuàng)投,持股0.14%;嘉興鼎暉,持股0.07%;星璨康盈,持股0.06%;寧波昱航,持股0.04%;上海昭戎,持股0.04%;徐州云鴻,持股0.03%;嘉興氫港,持股7.13%;鼎暉弋禺,持股0.66%。

實(shí)際上,穿透股權(quán)來(lái)看,國(guó)鴻氫能這些主要股東背后,大多為當(dāng)?shù)卣畤?guó)有資產(chǎn)監(jiān)督管理委員會(huì)控股,如云浮工業(yè)園由佛山市人民政府國(guó)資委、云浮市人民政府國(guó)資委、廣東省財(cái)政廳控股;佛山東平由佛山市人民政府國(guó)資委100%控股;青島城實(shí)由青島城投控股,青島城投和青島新能源由青島城市建設(shè)控股,而青島城市建設(shè)由青島市人民政府國(guó)資委100%控股;嘉興氫港背后實(shí)際控股方為嘉興市人民政府國(guó)資委(99.99%)與嘉興南湖(0.01%),嘉興南湖由嘉興南湖金融100%控股,池月投資為嘉興南湖金融股東方之一。從這個(gè)角度也說(shuō)明,國(guó)鴻氫能在其整個(gè)發(fā)展歷程中,受益地方政府的政策和資本不小。

二、國(guó)鴻氫能所屬賽道的基本概況

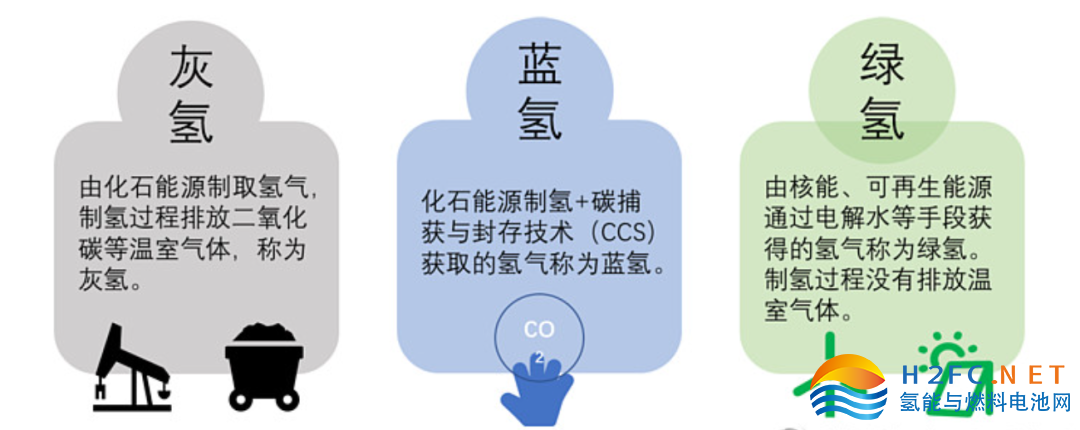

市場(chǎng)上可用于燃料電池汽車的氫氣類型包括灰氫、藍(lán)氫及綠氫。

灰氫指由化石燃料(如天然氣、煤等)或工業(yè)副產(chǎn)生產(chǎn)的氫氣。基于中國(guó)以化石燃料(特別是煤炭)為主的能源結(jié)構(gòu),灰氫在中國(guó)的產(chǎn)量相對(duì)較高。由于生產(chǎn)成本低及技術(shù)成熟的優(yōu)勢(shì),灰氫為目前中國(guó)最常見(jiàn)的氫氣(約占總數(shù)的97%)。于2022年,化石燃料(約78%)為生產(chǎn)氫氣的主要來(lái)源,其次為工業(yè)副產(chǎn)(約19%)。此外,由于灰氫無(wú)法完全實(shí)現(xiàn)無(wú)碳生產(chǎn),中國(guó)政府鼓勵(lì)綠色制氫轉(zhuǎn)型。

藍(lán)氫指由化石燃料結(jié)合CCUS(碳捕集、利用及封存)技術(shù)生產(chǎn)的氫氣。CCUS技術(shù)可以在整個(gè)氫氣生產(chǎn)過(guò)程中實(shí)現(xiàn)低碳或零碳排放,但其仍依賴于化石燃料作為原料。同時(shí),目前CCUS技術(shù)的成本相對(duì)較高,所以并未得到大規(guī)模的應(yīng)用。

綠氫指主要由可再生能源(如太陽(yáng)能、風(fēng)能等)通過(guò)電解水生產(chǎn)的氫氣,無(wú)碳排放。目前,綠氫的生產(chǎn)成本普遍高于灰氫及藍(lán)氫,這限制綠氫的大規(guī)模應(yīng)用。目前,中國(guó)的綠氫大部分是在可再生能源資源豐富的地區(qū)生產(chǎn),如內(nèi)蒙古、河北省等。在內(nèi)蒙古及其他西北部地區(qū),利用當(dāng)?shù)責(zé)o法接入電網(wǎng)的冗馀風(fēng)能及太陽(yáng)能生產(chǎn)的大量氫氣在當(dāng)?shù)鼐哂酗@著的成本優(yōu)勢(shì)。展望未來(lái),在可再生能源制氫成本下降的推動(dòng)下,預(yù)計(jì)綠氫在中國(guó)的競(jìng)爭(zhēng)力將越來(lái)越強(qiáng),發(fā)展?jié)摿薮蟆!稓淠墚a(chǎn)業(yè)發(fā)展中長(zhǎng)期規(guī)劃(2021-2035年)》設(shè)定到2025年利用可再生能源制氫的目標(biāo)為100,000至200,000噸╱ 年。

中國(guó)氫氣零售價(jià)取決于多項(xiàng)因素,如區(qū)域能源結(jié)構(gòu)及氫氣生產(chǎn)、儲(chǔ)存、運(yùn)輸及配送成本。同時(shí),市場(chǎng)上所售氫氣一般無(wú)法追溯至制氫來(lái)源及類型。因此,氫氣的平均零售價(jià)不能根據(jù)氫氣的類型區(qū)分。隨著氫能產(chǎn)業(yè)的產(chǎn)業(yè)化,以及氫氣生產(chǎn)、儲(chǔ)存及運(yùn)輸技術(shù)的進(jìn)步,中國(guó)氫氣的平均零售價(jià)預(yù)期由2022年的現(xiàn)行價(jià)格人民幣40至70元/千克(未扣除補(bǔ)貼)下降至2025年至2030年的人民幣30元/千克以下,進(jìn)一步下降至2050年的人民幣10元/千克以下。

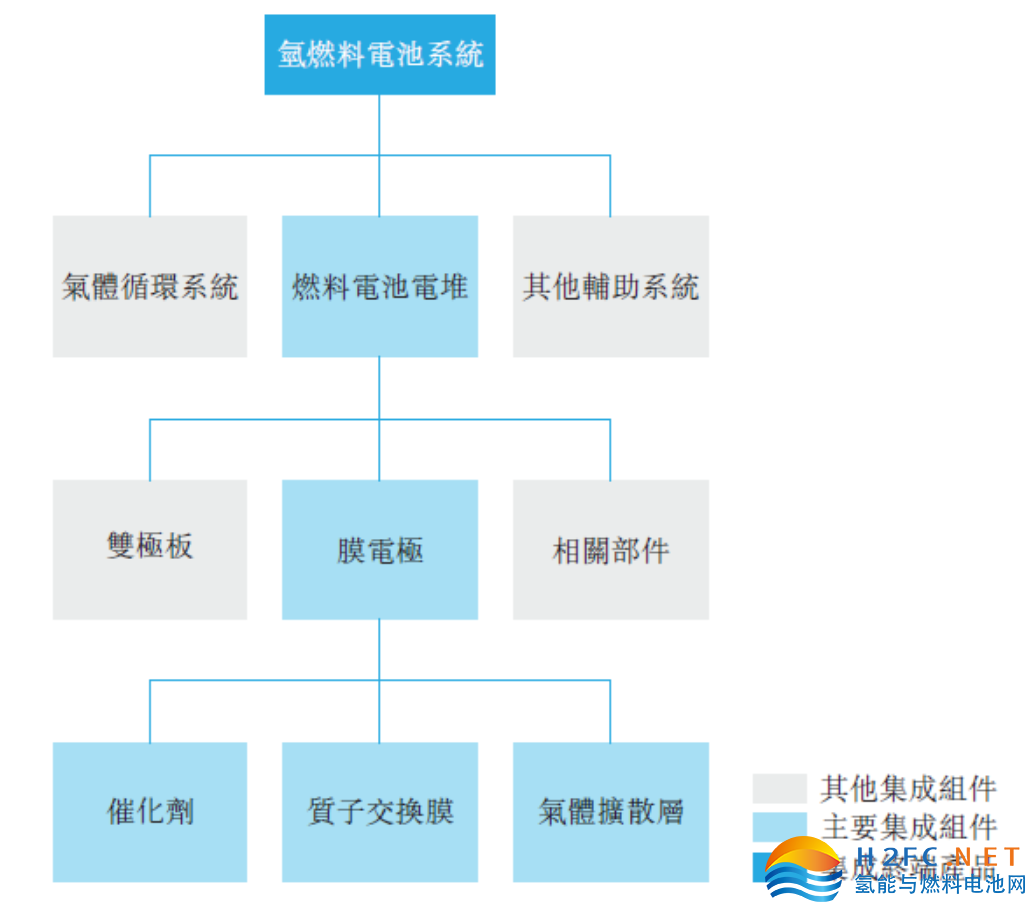

氫燃料電池系統(tǒng)是一種通過(guò)不燃燒的電化學(xué)反應(yīng)將化學(xué)能轉(zhuǎn)化為電能,在反應(yīng)過(guò)程中不產(chǎn)生污染的發(fā)電設(shè)備。對(duì)于氫燃料電池汽車而言,氫燃料電池系統(tǒng)是其動(dòng)力系統(tǒng)的核心部件,關(guān)系到性能、安全及穩(wěn)定。

氫燃料電池系統(tǒng)主要包括:1)氫燃料電池電堆;2)氣體循環(huán)系統(tǒng)(包括空氣壓縮機(jī)及氫氣循環(huán)泵);及3)其他輔助系統(tǒng)。其中氫燃料電池電堆是氫燃料電池系統(tǒng)的核心,是進(jìn)行氧化還原化學(xué)發(fā)電的裝置。氫燃料電池電堆由多個(gè)燃料電池串聯(lián)而成,每個(gè)單電池由雙極板及膜電極組成。氫燃料電池電堆對(duì)氫燃料電池系統(tǒng)的綜合性能及成本效益有至關(guān)重要的影響。

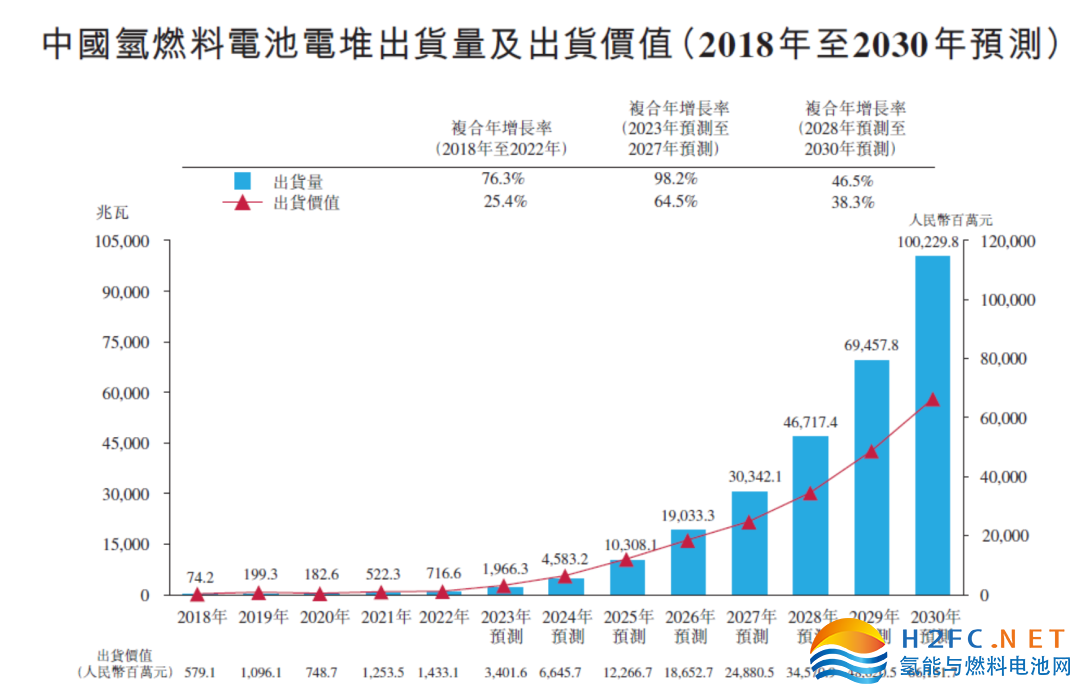

自2018年至2022年,得益于中國(guó)氫燃料電池汽車銷量的快速增長(zhǎng),中國(guó)氫燃料電池電堆按出貨量計(jì)的市場(chǎng)規(guī)模由74.2 兆瓦飆升至716.6 兆瓦,復(fù)合年增長(zhǎng)率為76.3%。同期,中國(guó)氫燃料電池電堆按出貨價(jià)值計(jì)的市場(chǎng)規(guī)模由人民幣579.1百萬(wàn)元增至人民幣1,433.1百萬(wàn)元。

自2021年起,隨著氫燃料電池汽車示范城市群的建立,中國(guó)氫燃料電池產(chǎn)業(yè)迎來(lái)了一個(gè)快速的增長(zhǎng)期。預(yù)期該產(chǎn)業(yè)對(duì)氫燃料電池的需求將不斷增長(zhǎng),這將推動(dòng)氫燃料電池電堆的出貨量增長(zhǎng)。此外,在能量密度及運(yùn)行壽命方面持續(xù)實(shí)現(xiàn)技術(shù)突破以及氫燃料電池的應(yīng)用場(chǎng)景不斷多樣化驅(qū)動(dòng)下,預(yù)期中國(guó)氫燃料電池電堆的出貨量將保持快速增長(zhǎng),將由2023年的1,966.3兆瓦增至2027年的30,342.1兆瓦,復(fù)合年增長(zhǎng)率約為98.2%。于2030年前,中國(guó)氫燃料電池電堆的出貨量將激增至100,229.8兆瓦,自2028年至2030年的復(fù)合年增長(zhǎng)率約為46.5%。按出貨價(jià)值計(jì),預(yù)期中國(guó)氫燃料電池電堆的市場(chǎng)規(guī)模將由2023年的人民幣3,401.6百萬(wàn)元增至2027年的人民幣24,880.5百萬(wàn)元及2030年的人民幣66,151.7百萬(wàn)元。

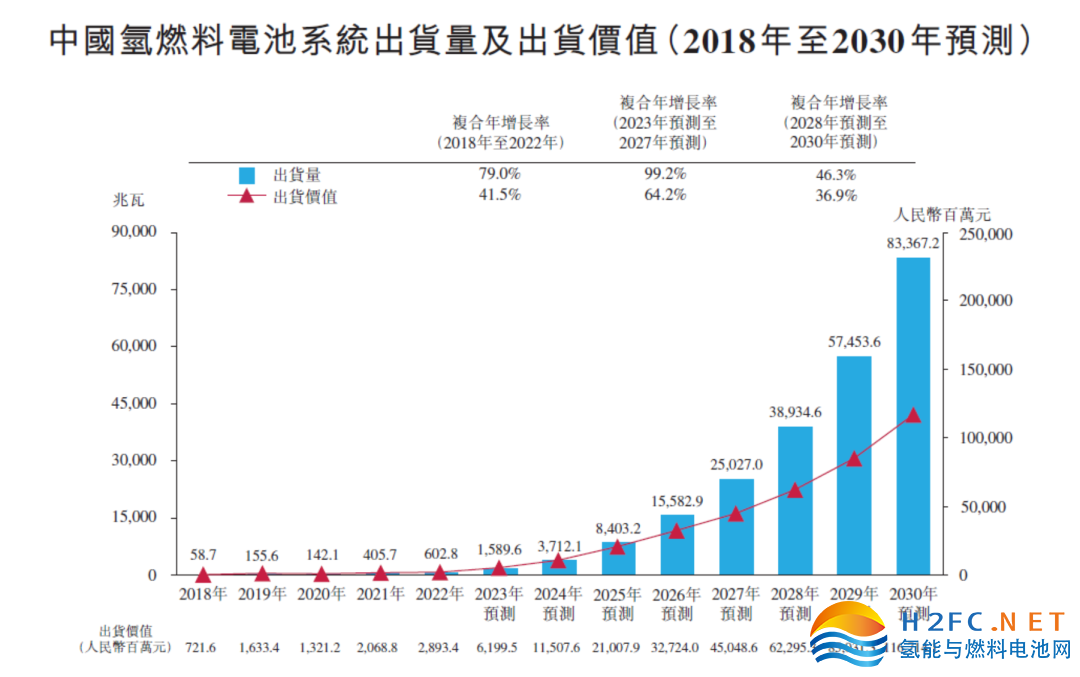

在國(guó)家政策扶持下,氫燃料電池技術(shù)已取得長(zhǎng)足進(jìn)步。中國(guó)已掌握氫燃料電池系統(tǒng)及其關(guān)鍵部件的核心技術(shù),已有能力對(duì)其進(jìn)行開(kāi)發(fā)及國(guó)產(chǎn)化。自2018年至2022年,中國(guó)氫燃料電池系統(tǒng)按出貨量計(jì)的市場(chǎng)規(guī)模由58.7兆瓦飆升至602.8兆瓦,復(fù)合年增長(zhǎng)率為79.0%。于同期,中國(guó)氫燃料電池系統(tǒng)按出貨價(jià)值計(jì)的市場(chǎng)規(guī)模由人民幣721.6百萬(wàn)元增至人民幣2,893.4百萬(wàn)元。

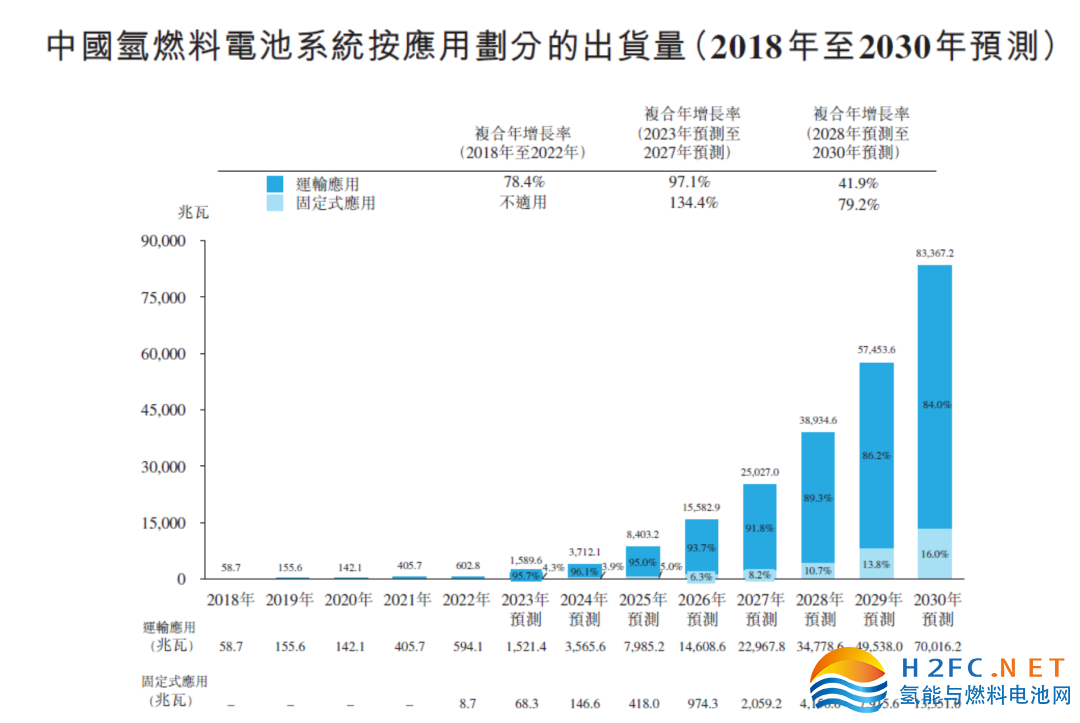

在不久的將來(lái),受氫燃料電池汽車行業(yè)及其他新興應(yīng)用場(chǎng)景的快速發(fā)展所推動(dòng),中國(guó)氫燃料電池系統(tǒng)的出貨量預(yù)期于2027年將達(dá)致25,027.0兆瓦及于2030年將達(dá)致83,367.2兆瓦,自2023年至2027年的復(fù)合年增長(zhǎng)率預(yù)期為99.2%,及自2028年至2030年的復(fù)合年增長(zhǎng)率預(yù)期為46.3%。按出貨價(jià)值計(jì),預(yù)期中國(guó)氫燃料電池系統(tǒng)的市場(chǎng)規(guī)模將由2023年的人民幣6,199.5百萬(wàn)元增至2027年的人民幣45,048.6百萬(wàn)元及2030年的人民幣116,714.1百萬(wàn)元。

氫燃料電池的應(yīng)用主要包括運(yùn)輸應(yīng)用和固定式應(yīng)用。

氫燃料電池電堆及系統(tǒng)的終端客戶通常包括巴士公司、物流及運(yùn)輸公司、港口、工廠、礦山及鐵路公司等。

在氫燃料電池汽車領(lǐng)域,氫燃料電池電堆及系統(tǒng)總體上是標(biāo)準(zhǔn)化的,可應(yīng)用于大多數(shù)不同品牌的氫燃料電池汽車。在大多數(shù)情況下,氫燃料電池電堆及系統(tǒng)無(wú)法直接應(yīng)用于有軌電車及船舶等其他交通應(yīng)用場(chǎng)景,因?yàn)椴煌愋偷慕煌üぞ卟捎貌煌募夹g(shù)標(biāo)準(zhǔn)。即使是應(yīng)用于有軌電車的氫燃料電池產(chǎn)品,也往往需要進(jìn)行個(gè)性化的設(shè)計(jì)和布局,以滿足不同制造商的需求。在固定式應(yīng)用場(chǎng)景領(lǐng)域,氫燃料電池電堆及系統(tǒng)總體上是標(biāo)準(zhǔn)化的,用于備用電源應(yīng)用。對(duì)于其他容量相對(duì)較大的固定式應(yīng)用產(chǎn)品(如固定電站、氫儲(chǔ)能項(xiàng)目),氫燃料電池電堆及系統(tǒng)制造公司通常會(huì)根據(jù)客戶的具體要求提供個(gè)性化的產(chǎn)品。

迄今為止,在氫燃料電池汽車推廣的推動(dòng)下,運(yùn)輸應(yīng)用幾乎占據(jù)了氫燃料電池市場(chǎng)的全部份額。由于市場(chǎng)不成熟,氫燃料電池的固定式應(yīng)用在過(guò)去幾年中沒(méi)有在中國(guó)商業(yè)運(yùn)營(yíng)中實(shí)施。隨著氫能受到政府和市場(chǎng)的日益重視,基于氫燃料電池技術(shù)的固定電源示范項(xiàng)目預(yù)計(jì)將在未來(lái)幾年開(kāi)展。2027年,中國(guó)氫燃料電池系統(tǒng)的運(yùn)輸應(yīng)用和固定式應(yīng)用按出貨量計(jì)的市場(chǎng)規(guī)模將增加至約22,967.8兆瓦及2,059.2兆瓦,自2023年的復(fù)合年增長(zhǎng)率分別為97.1%及134.4%。到2030年,中國(guó)氫燃料電池系統(tǒng)的運(yùn)輸應(yīng)用和固定式應(yīng)用按出貨量計(jì)的市場(chǎng)規(guī)模將進(jìn)一步增加至70,016.2兆瓦及13,351.0兆瓦,分別占整體市場(chǎng)規(guī)模的84.0%及16.0%。

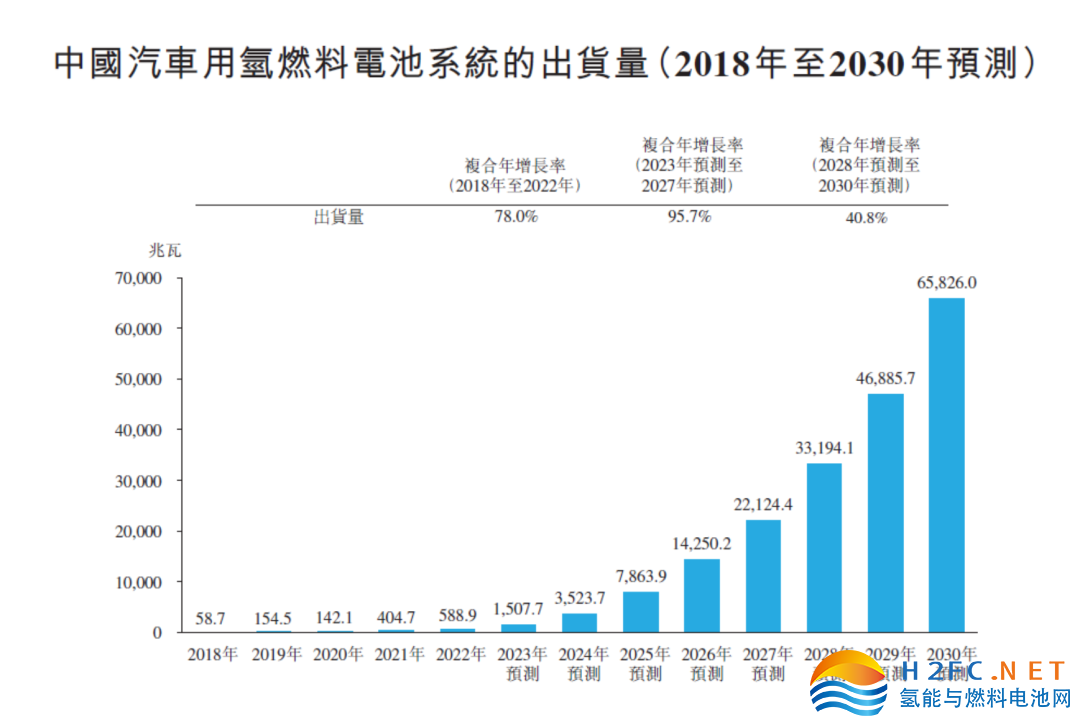

氫燃料電池的運(yùn)輸應(yīng)用領(lǐng)域包括氫燃料電池汽車、有軌電車及船舶,其中,氫燃料電池汽車目前為最廣泛的應(yīng)用領(lǐng)域。氫燃料電池汽車包括(i)公交車、物流車、物料搬運(yùn)車輛、自卸車及重型卡車等商用車;(ii)重型運(yùn)輸車輛、叉車、水泥攪拌車及應(yīng)急車輛等工程車;及(iii)轎車及SUV等乘用車。在產(chǎn)業(yè)補(bǔ)貼和國(guó)家扶持政策等措施的激勵(lì)下,商用車已成為中國(guó)氫燃料電池的主流應(yīng)用場(chǎng)景。自2018年至2022年,中國(guó)汽車用氫燃料電池系統(tǒng)的市場(chǎng)規(guī)模由58.7兆瓦增至588.9兆瓦,復(fù)合年增長(zhǎng)率為78.0%。于2022年,汽車用氫燃料電池系統(tǒng)約占?xì)淙剂想姵叵到y(tǒng)總數(shù)的97.7%。氫燃料電池在船舶、有軌電車等領(lǐng)域的應(yīng)用已經(jīng)處于示范或初步商業(yè)化階段。

展望未來(lái),隨著未來(lái)氫燃料電池技術(shù)的進(jìn)步、制造成本的降低以及產(chǎn)業(yè)規(guī)模效應(yīng)的增強(qiáng),氫燃料電池汽車將得到進(jìn)一步推廣,推動(dòng)氫燃料電池系統(tǒng)市場(chǎng)的持續(xù)增長(zhǎng)。預(yù)期中國(guó)汽車用氫燃料電池系統(tǒng)的市場(chǎng)規(guī)模將于2027年增至22,124.4兆瓦,于2030年增至65,826.0兆瓦,2023年至2027年及2028年至2030年的復(fù)合年增長(zhǎng)率分別為95.7%和40.8%,助力該行業(yè)快速發(fā)展。

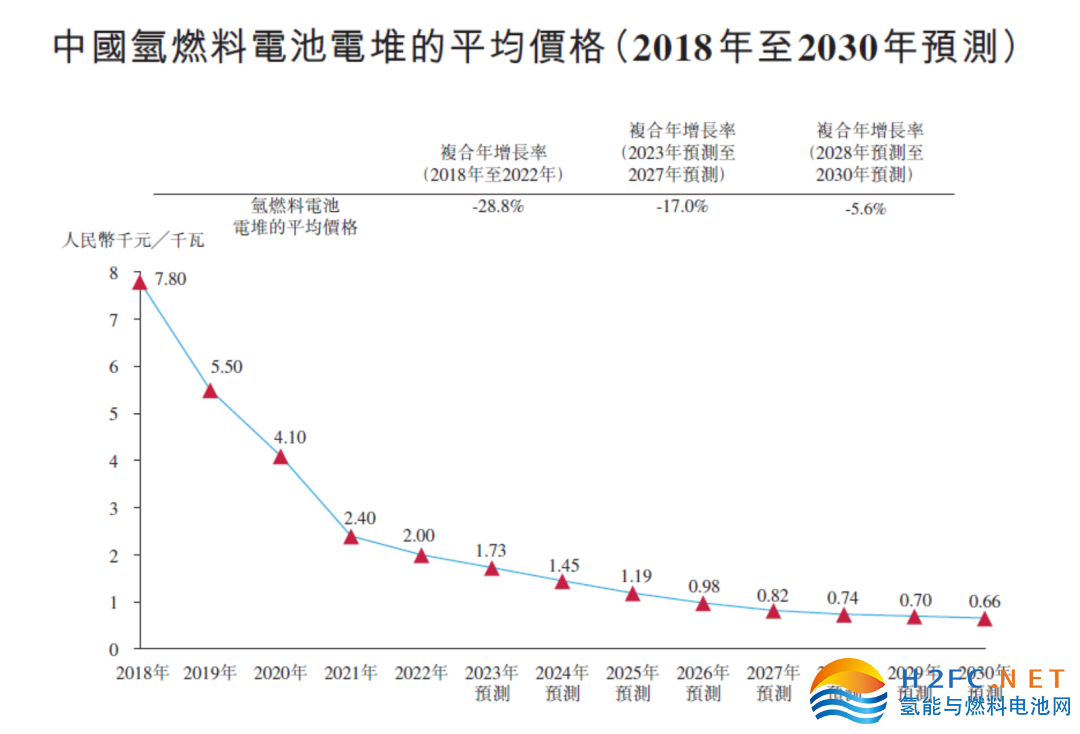

早在2018年,由于氫燃料電池電堆的很多原材料依賴進(jìn)口以及氫燃料電池電堆生產(chǎn)規(guī)模小,氫燃料電池電堆價(jià)格相對(duì)較高。然而,隨著國(guó)內(nèi)技術(shù)水平的不斷提高,氫燃料電池電堆的制造已初步實(shí)現(xiàn)國(guó)產(chǎn)化,氫燃料電池電堆的價(jià)格水平逐年大幅下降,從2018年的人民幣7,800元/千瓦大幅下降至2022年的約人民幣2,000元/千瓦,期間的復(fù)合年增長(zhǎng)率約為-28.8%。隨著政府對(duì)氫燃料電池產(chǎn)業(yè)發(fā)展的支持,技術(shù)的突破以及應(yīng)用需求的進(jìn)一步提升,氫燃料電池電堆將進(jìn)一步實(shí)現(xiàn)規(guī)模化生產(chǎn),進(jìn)而降低生產(chǎn)成本。預(yù)計(jì)到2027年,中國(guó)氫燃料電池電堆的平均價(jià)格將降至約人民幣820元/千瓦,并于2030年降至約人民幣660元/千瓦。

氫燃料電池電堆在氫燃料電池系統(tǒng)中的成本比例較高。因此,氫燃料電池電堆的價(jià)格對(duì)整體氫燃料電池系統(tǒng)的價(jià)格影響十分顯著,從2018年的人民幣12,300元/千瓦大幅下降至2022年的人民幣4,800元/千瓦,復(fù)合年增長(zhǎng)率為-21.0%。在技術(shù)突破及規(guī)模化生產(chǎn)的推動(dòng)作用下,氫燃料電池系統(tǒng)的價(jià)格預(yù)計(jì)在2027年下降至人民幣1,800元/千瓦,在2030年下降至人民幣1,400元/千瓦。

隨著材料技術(shù)及制造工藝的進(jìn)步,核心部件的本地化及規(guī)模經(jīng)濟(jì)的顯現(xiàn),氫燃料電池系統(tǒng)及其主要部件的成本于未來(lái)將繼續(xù)呈現(xiàn)下降趨勢(shì)。受成本下降的推動(dòng),氫燃料電池產(chǎn)業(yè)的商業(yè)化進(jìn)程將進(jìn)一步加快,并將進(jìn)一步促進(jìn)其于不同場(chǎng)景下的廣泛應(yīng)用。例如,氫燃料電池汽車產(chǎn)業(yè)將從當(dāng)前的初始發(fā)展階段轉(zhuǎn)變?yōu)楦咚僭鲩L(zhǎng)階段,迎來(lái)巨大的市場(chǎng)發(fā)展機(jī)遇。于未來(lái),預(yù)期氫燃料汽車于成本、性能及駕駛體驗(yàn)等方面將更具競(jìng)爭(zhēng)力。

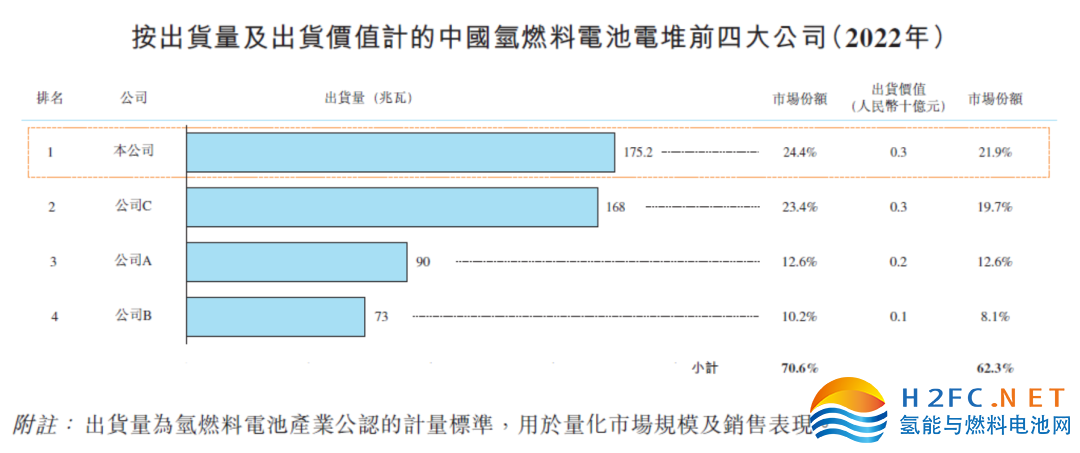

氫燃料電池電堆及系統(tǒng)市場(chǎng)競(jìng)爭(zhēng)格局分析,2022年,按出貨量計(jì),中國(guó)氫燃料電池電堆的市場(chǎng)規(guī)模約為716.6兆瓦,其中前四大公司約占市場(chǎng)總規(guī)模的70.6%。于2022年,本公司氫燃料電池電堆的出貨量為175.2兆瓦,占有24.4%的市場(chǎng)份額,于本行業(yè)中排名第一。于2022年,按出貨價(jià)值計(jì),本公司在中國(guó)氫燃料電池電堆市場(chǎng)亦排名第一。

2022年,按出貨量計(jì),中國(guó)氫燃料電池系統(tǒng)的市場(chǎng)規(guī)模約為602.8兆瓦。作為氫燃料電池系統(tǒng)的核心組成部分,氫燃料電池電堆對(duì)氫燃料電池系統(tǒng)的關(guān)鍵性能產(chǎn)生重大影響。因此,在氫燃料電池系統(tǒng)行業(yè),能夠自主開(kāi)發(fā)及自主生產(chǎn)電堆的公司預(yù)期在未來(lái)將具有更強(qiáng)的競(jìng)爭(zhēng)力。于2022年,國(guó)鴻氫能的氫燃料電池系統(tǒng)出貨量約為131.3兆瓦,在氫燃料電池系統(tǒng)出貨量中排名第二,市場(chǎng)份額為21.8%。于2022年,按出貨價(jià)值計(jì),國(guó)鴻氫能司在中國(guó)氫燃料電池系統(tǒng)市場(chǎng)排名第一。

三、總結(jié)

目前來(lái)看,氫能在國(guó)內(nèi)的應(yīng)用主要還是地方政府為主要驅(qū)動(dòng)力,類似十幾年前鋰能在新能源汽車方面的階段,也就是市場(chǎng)化、商業(yè)化大規(guī)模應(yīng)用還沒(méi)有起來(lái),與此同時(shí),國(guó)鴻氫能在國(guó)內(nèi)主要的競(jìng)品公司也都還未上市,也即整個(gè)賽道還處于商業(yè)化爆發(fā)的前期階段,如果國(guó)鴻氫能能在今明兩年內(nèi)完成IPO登陸資本市場(chǎng),進(jìn)一步得到資本市場(chǎng)的助力,未來(lái)繼續(xù)發(fā)展成為行業(yè)龍頭可期。