歡迎您訪問中國氫能與燃料電池網(wǎng)

<tfoot id="6o02s"></tfoot>

<ul id="6o02s"></ul>

2023-07-19 來源:車百智庫 瀏覽數(shù):275

最近,氫能投資,成為各研究機構(gòu)、媒體反復(fù)推薦的內(nèi)容。國泰君安、中信建投等機構(gòu)紛紛發(fā)布研報,認(rèn)為氫能產(chǎn)業(yè)產(chǎn)業(yè)周期已開啟,目

最近,氫能投資,成為各研究機構(gòu)、媒體反復(fù)推薦的內(nèi)容。

國泰君安、中信建投等機構(gòu)紛紛發(fā)布研報,認(rèn)為氫能產(chǎn)業(yè)產(chǎn)業(yè)周期已開啟,目前已進(jìn)入明確的投資期;媒體方面,譬如工人日報就認(rèn)為,氫能源產(chǎn)業(yè)成為全球投資增速最快的行業(yè),未來發(fā)展一觸即發(fā),即將爆發(fā)。

而知名網(wǎng)紅經(jīng)濟學(xué)家任澤平更是連續(xù)三年推薦氫能這樣的新能源。2020年,他倡導(dǎo)“新基建、新能源”;2021年,他又提出“當(dāng)下不投新能源,就像20年前沒買房”;2022年,他更是預(yù)測“氫能、儲能、智能駕駛將是新萬億級賽道”。任澤平還表示,氫能等三大新賽道就像三五年前的新能源汽車和鋰電,處在爆發(fā)前夜。”

那么,氫能投融資,乃至整個氫金融的發(fā)展,到底發(fā)展情況如何?

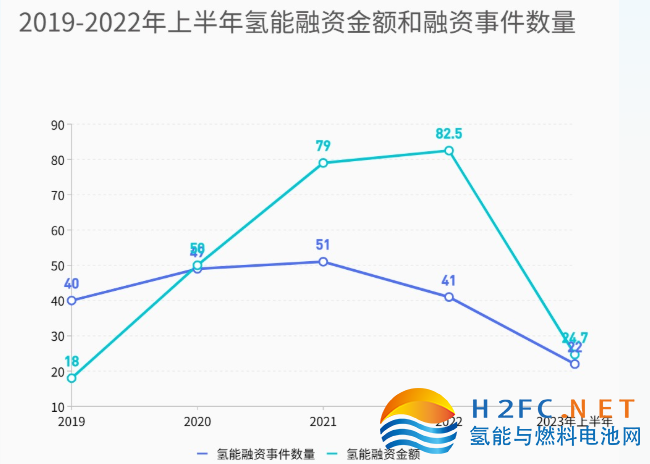

若從2023年的數(shù)據(jù)來看,氫能投融資并不格外亮眼。據(jù)索比氫能網(wǎng)的統(tǒng)計,2023年上半年,氫能賽道共有22筆融資事件,除去未公開融資金額的1筆,其余的21筆公開的融資金額總計為24.7億元。這與往年相比,并沒有大幅度增加。

具體來看,2019-2022年,我國氫能行業(yè)分別完成融資40筆,共計18億的融資;49筆,共計50億元的融資;51筆,共計79億元的融資;41筆,共計82.5億元的融資。與之比較,2023年上半年,在融資項目數(shù)量雖然超過2022年一半,但融資金額卻不及2022年的1/3。

氫能投融資這種不亮眼的表現(xiàn),其實從2022年就已經(jīng)開始。因此,對氫能投融資的火熱,要理性看待,仔細(xì)分析。

車百智庫、百人會氫能中心、中央財經(jīng)大學(xué)聯(lián)合發(fā)布的研報《構(gòu)建與“雙碳”目標(biāo)相一致的“氫金融”體系》(下簡稱研報),就對氫能投融資進(jìn)行理性與深刻的分析,而且提出了氫金融體系構(gòu)建的一系列建議。

據(jù)研報,近年來,國家密集出臺支持政策,多省份提出了氫能產(chǎn)業(yè)發(fā)展的具體目標(biāo),我國對氫能產(chǎn)業(yè)的財政金融支持加速推進(jìn),但投融資市場仍面臨頂層設(shè)計缺位等多重困難,亟待構(gòu)建與“雙碳”目標(biāo)相匹配的氧金融體系。

氫能投融資出現(xiàn)“虛火”

不僅2023年上半年氫能行業(yè)的投融資表現(xiàn)不亮眼,2202年氫能行業(yè)的投融資發(fā)展,也 “一面是繁華,一面是虛火”。

在一級市場,2022年氫能的融資發(fā)展,從數(shù)據(jù)上看,還算火爆;但是,二級市場上的上市之路,卻不甚理想。

2022年這一年,共計有五家氫能企業(yè)沖刺IPO。其中,國富氫能、治臻股份、捷氫科技沖刺科創(chuàng)板IPO,億華通和國鴻氫能沖刺港股IPO。這當(dāng)中,億華通在今年1月成功登陸港交所,成為“中國氫能A+H第一股”外,其他幾家上市之路都比較曲折,有幾家的IPO或?qū)⒔K止。

億華通上市之路雖迅速,但是,上市首日即破發(fā)。

具體來看,億華通2022年8月1日向香港聯(lián)交所遞交了發(fā)行上市的申請,僅用不到5個月的時間就完成了港股的IPO,成為中國氫能行業(yè)“A+H”第一股。但是,2023年1月12日上市當(dāng)日,億華通以60港元平開,隨后低走,一度跌至58.45港元/股,跌幅約為2.58%。最終收報59.95港元/股,跌幅0.08%。

截至2023年7月14日上午11點,億華通的股價為41.9港元,較發(fā)行價已下跌30%。

上市以來,億華通股價情況 截圖于雪球

2022年非上市氫能企業(yè)共融資41筆,總金額約82.5億元,雖然較2021年有所增加。但是,如此高的融資總額,卻是國氫科技一己之力拉動,其B輪獲得45億元的融資。另據(jù)氫晨科技工作人員對媒體的描述,在2022年的時候,一般情況下,頭部及背靠大國企的氫企才有概率獲得融資,足見那時融資已經(jīng)較難。

不過,氫能的投融資在2021年,以及這之前,的確發(fā)展十分火爆。

據(jù)研報,其中的一個原因在于產(chǎn)業(yè)投資基金發(fā)揮了關(guān)鍵作用。

產(chǎn)業(yè)基金作為主要的金融支持手段之一,對于氧示范項目開展、基礎(chǔ)設(shè)施建設(shè)、關(guān)鍵技術(shù)研發(fā)提供了資金支持。當(dāng)時,氧能產(chǎn)業(yè)基金參與方包括國有企業(yè)(如國家電投、中車集團)、科研院所(如清華四川能源互聯(lián)網(wǎng)研究院)、高校(如同濟大學(xué)、中國地質(zhì)大學(xué))、地方政府(如武漢、蘇州)、商業(yè)機構(gòu)和民營企業(yè)。各基金規(guī)模從千萬到百億級人民幣不等,規(guī)模較大的如航錦科技等企業(yè)設(shè)立的150億元氫能產(chǎn)業(yè)投資基金。

2020 年以來,隨著國家示范城市群漸次獲批,地方通過政府引導(dǎo)基金和政府投資基金進(jìn)一步加碼對氧能產(chǎn)業(yè)的支持。2021年新出爐的《財富》世界500強中,前10名企業(yè)中有三家投資了氧能產(chǎn)業(yè),135家企業(yè)中有27家涉及氫能業(yè)務(wù)。

據(jù)研報的不完全統(tǒng)計,截至2021年末,針對氧能產(chǎn)業(yè)的投資基金累計規(guī)模超800億人民幣。2015年到2018年我國氧能產(chǎn)業(yè)基金規(guī)模約為220億元,2019年到2021年期間超過630億元,增長近三倍。

但是,2022年氫能企業(yè)上市退出路徑的受挫,以及億華通的上市首日破發(fā),對一些機構(gòu)投資氫能領(lǐng)域的熱情或多或少會有一定影響,據(jù)Wind萬得,2022年第四季度氫能領(lǐng)域投融資節(jié)奏就稍有放緩跡象。

氫金融面臨系統(tǒng)性障礙

近年來,國家密集出臺支持政策,多省份提出了氧能產(chǎn)業(yè)發(fā)展的具體目標(biāo)以及配套財稅金融支持政策。而政策是私募股權(quán)(PE)與創(chuàng)業(yè)投資(VC)機構(gòu)決策時的重要參考依據(jù)。

據(jù)清科研究中心不完全統(tǒng)計,截至2022年一季度末,全國共有51只以氫能為主題或明確將氫能作為主要投資方向的基金完成募集,累計募集資金121.63億元。而這就與2019年之后各地方政府相繼出臺氫能產(chǎn)業(yè)規(guī)劃和扶持政策有關(guān)。據(jù)研報,截至2021年末,全國28個省份,包括50個地級市(直轄市區(qū))和6個縣級市(地級市區(qū)),共提出了21類、265 條氧產(chǎn)業(yè)投融資支持政策。

進(jìn)入2022年,在“雙碳”戰(zhàn)略的持續(xù)推動下,氫能政策更是多點開花。尤其是2022年3月,國家發(fā)展改革委、國家能源局聯(lián)合印發(fā)《氫能產(chǎn)業(yè)發(fā)展中長期規(guī)劃(2021-2035年)》,為氫的能源屬性定下基調(diào)后,全國各省、自治區(qū)、直轄市密集發(fā)布?xì)淠芟嚓P(guān)政策。

進(jìn)入2023年一季度,在國家層面,又發(fā)布了12項氫能發(fā)展相關(guān)政策,其中國家能源局4項,國家標(biāo)準(zhǔn)管理委員會3項,商務(wù)部2項,工信部、發(fā)改委和國新辦各1項。而且,兩會期間,有超過10位人大代表與政協(xié)委員對氫能產(chǎn)業(yè)發(fā)展提出了相關(guān)建議和提案。

2023年一季度國家層面發(fā)布的氫能發(fā)展相關(guān)政策 圖源:來覓數(shù)據(jù)

簡而言之,重視氫能產(chǎn)業(yè)發(fā)展的部門越來越多,支持和引導(dǎo)氫能產(chǎn)業(yè)發(fā)展的政策更全面細(xì)致,發(fā)展要求和目標(biāo)也更加明確。

那么,氫能投融資,乃至氫金融發(fā)展,從2022年開始,為何不再持續(xù)快速增長了?除了2022年氫能企業(yè)上市退出路徑的受挫,對相關(guān)PE、VC產(chǎn)生影響之外,還有哪些原因?

據(jù)研報分析,氫產(chǎn)業(yè)投融資之所以出現(xiàn)困局,是因為面臨著以下多個層面的系統(tǒng)性障礙:

我國氫產(chǎn)業(yè)頂層設(shè)計缺位;尚未形成多產(chǎn)業(yè)協(xié)同發(fā)展的系統(tǒng)支持;缺乏系統(tǒng)的公共政策安排;缺乏規(guī)模化、可復(fù)制的商業(yè)模式,亟待培育互利互贏的產(chǎn)融合作生態(tài)體系;綠氫多場景應(yīng)用的市場基礎(chǔ)設(shè)施與技術(shù)標(biāo)準(zhǔn)體系剛剛萌芽;綠色金融政策與產(chǎn)品的創(chuàng)新支持不足。

因此,構(gòu)建氫金融體系十分關(guān)鍵。研報提出,要構(gòu)建與我國“雙碳”目標(biāo)相一致的“1+2+4+N”氫金融體系,通過一套頂層設(shè)計、兩大關(guān)鍵支柱、四類創(chuàng)新支持以及 N 項具體措施,持續(xù)推動氫金融政策體系的完善,為我國氫產(chǎn)業(yè)加速低碳、零碳轉(zhuǎn)型提供產(chǎn)融結(jié)合的綠色創(chuàng)新方案。

“1+2+4+N”氫金融體系圖譜

氫金融系統(tǒng)發(fā)展的建議

研報對于氫金融系統(tǒng)發(fā)展,尤其是投融資發(fā)展,還具體提出了一些切實可行的建議。

其一、強化綠色金融對氫能全產(chǎn)業(yè)鏈的創(chuàng)新支持

中國綠色金融政策體系較為完善,市場規(guī)模位列全球第一,但對氫能產(chǎn)業(yè),特別是綠氫的系統(tǒng)支持,有待提高。

一是建議將綠氫全產(chǎn)業(yè)鏈納入各項綠色金融標(biāo)準(zhǔn)。目前歐盟已經(jīng)將綠氫全產(chǎn)業(yè)鏈納入歐盟《可持續(xù)金融分類方案》,包括氫生產(chǎn)和使用設(shè)備制造、低碳?xì)渖a(chǎn)、液體無水氨生產(chǎn)、儲氫發(fā)電與氫的電氣化、氫輸配網(wǎng)絡(luò)基礎(chǔ)設(shè)施、水陸空運中的加氫基礎(chǔ)設(shè)施、氫技術(shù)與產(chǎn)品研發(fā)創(chuàng)新等。此外,歐盟《可持續(xù)金融分類方案》明確了產(chǎn)氫活動全生命周期的碳排放限值,以及CCUS產(chǎn)氫的技術(shù)篩選標(biāo)準(zhǔn)。建議我國在《綠色產(chǎn)業(yè)指導(dǎo)目錄(2019年版)》以及《綠色債券支持項目目錄(2021年版)》的基礎(chǔ)上,盡快建立適用于氫能產(chǎn)業(yè)的分類標(biāo)準(zhǔn),引入綠氫全產(chǎn)業(yè)鏈項目。

二是加強綠色信貸對氫能基礎(chǔ)設(shè)施的支持。綠色信貸是規(guī)模最大的綠色金融產(chǎn)品,截至2021年三季度末,我國綠色信貸規(guī)模已突破14萬億元。建議結(jié)合氫能產(chǎn)業(yè)特點,鼓勵銀行支持加氫站、輸氫管道等氫能基礎(chǔ)設(shè)施建設(shè),建議運用碳減排支持工具,推動信貸資產(chǎn)積極向氫能產(chǎn)業(yè)配置。鼓勵面向氫能產(chǎn)業(yè)鏈核心企業(yè)構(gòu)建綠色信貸專項通道,創(chuàng)新知識產(chǎn)權(quán)質(zhì)押貸款,建立氫能專項投貸聯(lián)動機制。積極探索政策性綠色融資擔(dān)保業(yè)務(wù)服務(wù)氫產(chǎn)業(yè)鏈。鼓勵金融機構(gòu)開發(fā)低息氫燃料電池汽車消費貸款、綠氫產(chǎn)品消費貸款等信貸產(chǎn)品。

三是充分發(fā)揮資本市場作用,鼓勵氫能產(chǎn)業(yè)通過多種渠道融資。支持符合條件的氫能企業(yè)在境內(nèi)外上市融資,鼓勵上市公司為推動氫能項目建設(shè)進(jìn)行再融資。鼓勵市場機構(gòu)發(fā)行綠色債券支持氛產(chǎn)業(yè)的相關(guān)項目,地方政府也可通過綠色政府債券為示范項目融資。部分現(xiàn)金流穩(wěn)定、項目營收情況較好的氫能項目可探索發(fā)行綠色資產(chǎn)支持證券或REITs。鼓勵創(chuàng)設(shè)氛能證券指數(shù)和相關(guān)證券投資基金,為證券市場的投資者積極參與提供便利。

四是做強做優(yōu)氫能產(chǎn)業(yè)發(fā)展基金。鼓勵國家綠色發(fā)展基金、政府綠色產(chǎn)業(yè)引導(dǎo)基金以及PE/NVC等各類綠色基金加大對氫能重點領(lǐng)域的投資力度,通過資本支持推動氫能關(guān)鍵核心技術(shù)攻關(guān)、快速市場化應(yīng)用以及產(chǎn)業(yè)鏈的資源優(yōu)化整合。

其二、完善氫金融基礎(chǔ)設(shè)施建設(shè)

綠色金融對氫產(chǎn)業(yè)的支持有賴干認(rèn)證機制、交易平臺、統(tǒng)計與報告平臺、溯源機制、價格形成機制等一系列氫金融基礎(chǔ)設(shè)施的完善和發(fā)展。

一是盡快完善氫產(chǎn)業(yè)標(biāo)準(zhǔn)和認(rèn)證機制。二是推動氫特別是綠氫的現(xiàn)貨交易,研究創(chuàng)設(shè)氫期貨產(chǎn)品。三是建立和完善氫產(chǎn)業(yè)統(tǒng)計制度和碳減排方法學(xué)系統(tǒng)。四是盤查、認(rèn)證、核證、評估等氛金融新興業(yè)態(tài)發(fā)展。

其三、加強國際合作

近年來,多個經(jīng)濟體將氫特別是綠氫視為重塑全球能源貿(mào)易體系話語權(quán)的關(guān)鍵要素。

一是建議加強氫能產(chǎn)業(yè)的綠色金融國際合作,將綠氫納入“一帶一路”綠色發(fā)展公共金融服務(wù)平臺的合作范疇。二是建議加強各國氫產(chǎn)業(yè)標(biāo)準(zhǔn)對接,鼓勵制定發(fā)布與國際標(biāo)準(zhǔn)接軌的氫產(chǎn)業(yè)安全、環(huán)境、綠色相關(guān)的標(biāo)準(zhǔn)、規(guī)范及指南,推動綠氫產(chǎn)業(yè)碳排放相關(guān)標(biāo)準(zhǔn)多邊互信互認(rèn)。

總之,氫風(fēng)徐來,氫能產(chǎn)業(yè)呈現(xiàn)出前所未有的蓬勃發(fā)展趨勢,目前亟待構(gòu)建與“雙碳”目標(biāo)相匹配的氫金融體系。在有效的氫金融體系支撐下,氫能產(chǎn)業(yè)的爆發(fā),將一觸即發(fā)。

版權(quán)與免責(zé)聲明:

凡注明稿件來源的內(nèi)容均為轉(zhuǎn)載稿或由企業(yè)用戶注冊發(fā)布,本網(wǎng)轉(zhuǎn)載出于傳遞更多信息的目的,如轉(zhuǎn)載稿涉及版權(quán)問題,請作者聯(lián)系我們,同時對于用戶評論等信息,本網(wǎng)并不意味著贊同其觀點或證實其內(nèi)容的真實性;

本文地址:http://www.scadasaas.com/shichangfenxi/show-839.html

轉(zhuǎn)載本站原創(chuàng)文章請注明來源:中國氫能與燃料電池網(wǎng)

氫能與燃料電池產(chǎn)業(yè)

微信掃描關(guān)注