歡迎您訪問中國氫能與燃料電池網

<tfoot id="6o02s"></tfoot>

<ul id="6o02s"></ul>

2023-07-21 來源:氫云鏈 瀏覽數:287

作為技術密集型產業,氫能難以離開資本市場的支持。實際上,資本市場熱度變化與產業發展階段變化、產業關鍵環節變化和重點企業趨

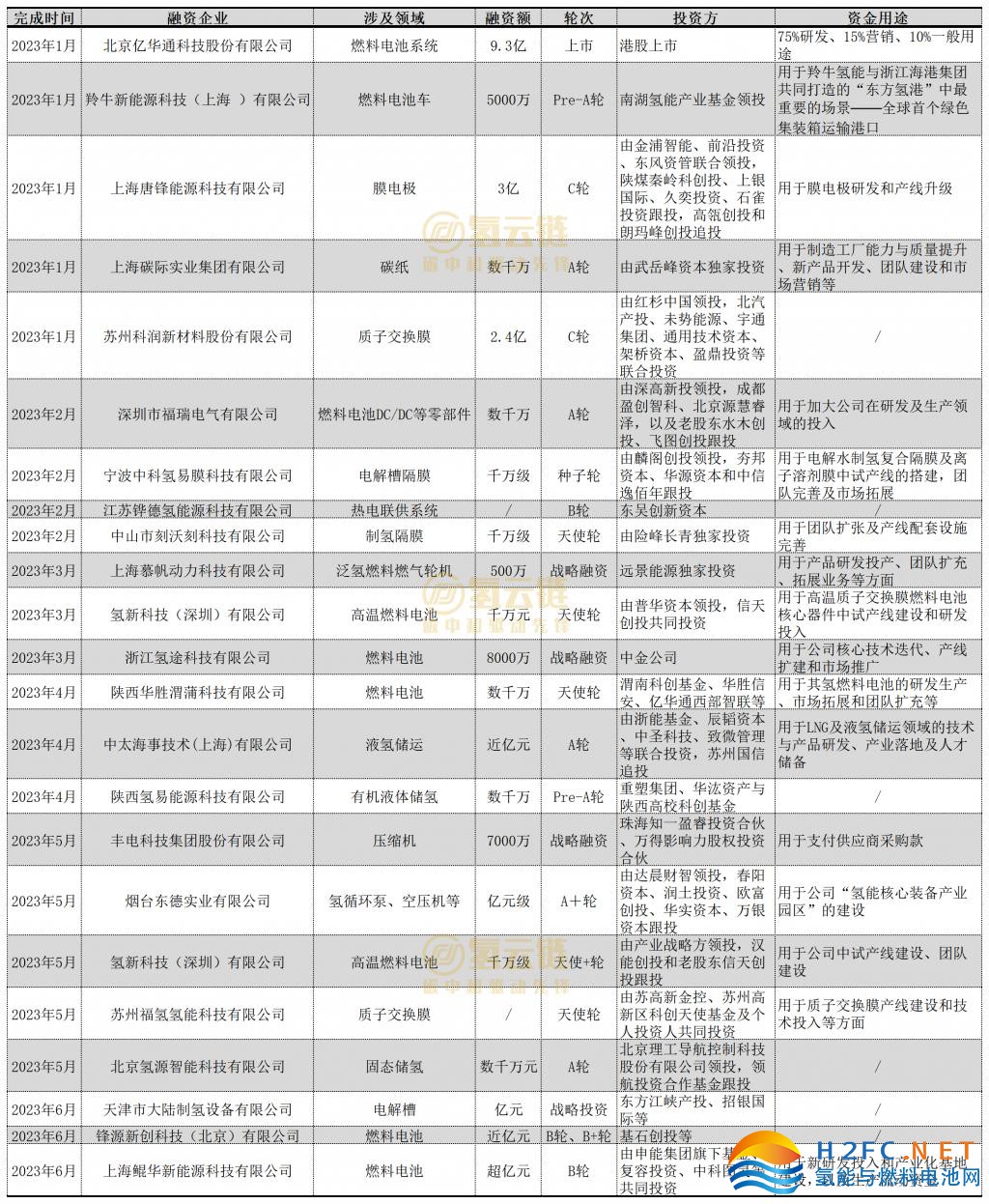

作為技術密集型產業,氫能難以離開資本市場的支持。實際上,資本市場熱度變化與產業發展階段變化、產業關鍵環節變化和重點企業趨勢變化等因素密切相關,所以,分析資本參與度是判斷產業發展前景的一個非常關鍵的維度之一。氫云鏈根據公開信息統計,2023 年上半年,國內公開披露了 24 起氫能企業的對外融資事件(不包括二級市場增發融資事件),對照 2022 年,同比增長約 26%;融資總額超 26 億,對照 2022 年,融資總額同比下降約 16%。如圖表 1 所示,幾筆融資過億的大額資金集中在燃料電池環節,電解槽環節企業尚未出現大規模對外融資,僅有少數零配件企業有過千萬融資案例。

圖表 1 國內 2023H1 融資項目情況

來源:氫云鏈

來源:氫云鏈

根據圖表 1,氫云鏈分析 2023 上半年,國內氫能產業總計 24 起融資事件具有以下三個特點:

1、總融資企業數量上漲、總融資總額下降

公開信息顯示,2023 上半年公開的 24 起氫能企業融資事項,同比增長約 26%;融資總額超 26 億,同比減少 16.1%,平均單筆融資額度有所下降,其中,獲得過億融資的企業僅有 6 家,包括億華通、唐鋒能源、科潤新材料、東德實業、大陸制氫、鯤華科技等。

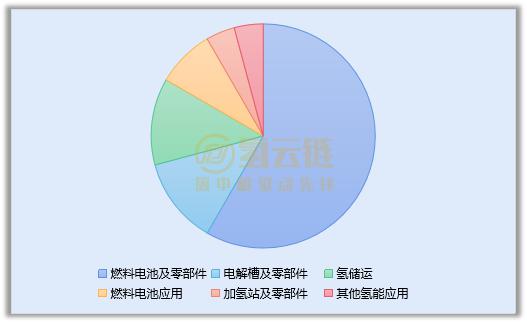

2、融資逐漸多元化,不同環節均有 "下注"

如圖 2 所示,融資前三名環節分別為燃料電池零部件、電解槽及零部件、氫儲運。但

與以往燃料電池環節占據絕對融資數量不同,今年上半年燃料電池環節僅有 14 起融資,對照 2022 年,融資企業數量占比同比下降 20.6%。其中,各類零部件企業 7 起融資,包括膜電極、質子交換膜、碳紙等;電解設備、材料及零部件環節有 3 起以上,包括一家老牌槽商、兩家新進入的零部件等企業;其他產業鏈環節,包括氫儲運環節 3 起、用氫環節 3 起、加氫站環節 1 起融資事件。

圖表 2 2023H1 融資項目構成情況

3、資本前瞻性布局增多,小眾、技術未成熟環節受到資本關注

此前相對小眾的技術路線開始受到部分資本關注,例如在儲運環節的 3 起融資事件中,氫源智能為固態儲氫、中太技術為液氫、氫易能源為 LOHC;摻氫燃氣輪機企業慕帆動力和聚焦熱電聯供的鏵德氫能也于上半年完成了大額融資。此外,有 3 家企業成立時間不到一年,分別為氫新科技、華勝渭蒲和福氫氫能,其中華勝渭蒲于今年 1 月成立。

氫云鏈認為,上述氫能企業融資的特點,直接反映了行業發展階段、資本關注熱度和行業重點發展方向等情況。針對 2023 年公開融資事項的特征,氫云鏈總結如下:

1、融資總額下降的兩個主要原因

(1)燃料電池與電解槽等整機環節未進行大規模融資

從現象看,氫能產業融資相對容易的企業有兩類:一是整機環節,如燃料電池系統和電解槽設備企業;二是上游核心零部件或材料企業,如膜電極、隔膜企業。但上半年燃料電池與電解槽企業未出現大范圍的大額融資案例,導致融資總額下降。

2022年多家燃料電池頭部企業完成了用于擴產和新品研發的大額融資,如未勢能源9億A輪融資、愛德曼超4億B輪融資等。2023年以來,國內燃料電池汽車產業在技術、成本、市場規模和政策方面,均無實質變化發生,同時上半年燃料電池汽車行情不如預期情況下,企業擴張較為謹慎,甚至討論如何收縮和聚焦,所以,燃料電池頭部企業的融資需求未充分釋放是融資總額下降的第二個原因。

事實上,2023年,因為部分頭部企業估值出現一二級市場倒掛現象,一級市場燃料電池環企業估值高、退出難,融資難度有所增加,也是上半年融資總額下降的一個考慮因素。

在電解設備方面,2022年開始,市場涌現了大量電解槽廠商,企業多且產品同質化嚴重," 起步即時紅海 "、內卷嚴重,導致資本方看不清楚趨勢,對電解槽環節的企業增長速度、增長空間的確定性沒有信心,觀望情緒濃厚,真正下場的資本也不多,因此電解槽環節的融資行情尚未大規模出現,拉低了行業總體融資總額上升趨勢。

但根據氫云鏈調研發現,今年6月份以來,資本方對有核心技術優勢的槽商的熱情出現快速上漲趨勢。

(2)經濟性驗證尚未結束,資本觀望或試水階段

截至2023年上半年,全球氫能產業基本完成了技術驗證,但商業模式或者經濟性驗證尚未正式完成,還處于市場化階段前夜,疊加當下一二級市場還缺乏 " 賺錢效應 ",以及資本市場對于氫能發展規律、前景存在認知不充分的前提下,大量資本還處于早期了解賽道、對標的企業考察、觀望和試水階段。

賺錢 " 引爆點 " 沒出現,資本方觀望、猶豫,不愿大規模下場,可能是上半年融資總額下降的第二個原因。

據氫云鏈了解,部分企業融資窗口未在上半年關閉。這也是融資總額同比2022年上半年下降的一個原因。實際部分燃料電池及氫能頭部企業已經完成了大額融資,但部分企業對融資信息諱莫如深,秘而不宣,但總體不影響本文分析結論。

2、市場發展正在推動資本進入更多的氫能產業環節

隨著氫能示范項目的增加和深入,社會對于氫能應用的了解加深,2023年以來,氫能產業鏈多個細分賽道的市場預期開始確立,也吸引到資本青睞,資本市場關注點開始從燃料電池汽車等應用領域,逐漸擴散到氫氣的制、儲、運、加等中上游環節。尤其是市場確定性較強的核心零部件及材料環節,明顯受到資本市場青睞,但因投資標的少,少數企業已經開始出現估值泡沫現象。

3、氫能創新技術及應用的發展已經受到資本方關注

各類儲氫技術、用氫技術的融資案例出現,小眾和具有前瞻性的技術未成熟環節的資本關注度提升。顯示了資本的包容度和產業發展信心正在增強,也說明氫能產業部分技術仍待進一步攻關,還有較多的投資機會。例如,聚焦關鍵零部件國產化和前沿技術攻關的新企業容易獲得資本青睞,如氫新科技聚焦高溫燃料電池等。

綜上,2023 年上半年,氫能產業融資相對容易兩類企業均未出現大規模融資案例,資本觀望情緒等原因是融資總額下降的兩個主要原因。考慮到,國內下半年燃料電池汽車市場進一步放量、綠氫示范項目持續上馬等因素將推動下游燃料電池和電解槽整機企業融資需求釋放,將拉動上游材料及零部件環節的市場行情發展。氫云鏈據此預測,2023 年下半年氫能企業投融資有望迎來一波高潮,產業資本為主,金融資本為輔,形成 " 投融兩旺 " 新局面。

【延伸閱讀】

版權與免責聲明:

凡注明稿件來源的內容均為轉載稿或由企業用戶注冊發布,本網轉載出于傳遞更多信息的目的,如轉載稿涉及版權問題,請作者聯系我們,同時對于用戶評論等信息,本網并不意味著贊同其觀點或證實其內容的真實性;

本文地址:http://www.scadasaas.com/shichangfenxi/show-847.html

轉載本站原創文章請注明來源:中國氫能與燃料電池網

手機瀏覽網

手機瀏覽網